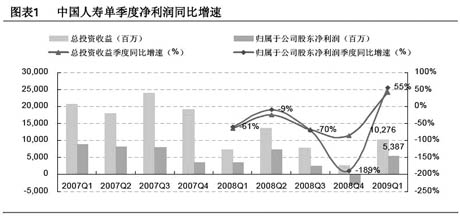

与其他两家上市险企相比,中国人寿的季报最为靓丽。一季度,国寿实现净利润53.87亿元,同比增长55.07%。机构认为,投资收益回升和承保的价值转型支持了国寿的业绩。

与其他两家上市险企相比,中国人寿的季报最为靓丽。一季度,国寿实现净利润53.87亿元,同比增长55.07%。机构认为,投资收益回升和承保的价值转型支持了国寿的业绩。

平安证券的研究报告表示,股市反弹支持国寿投资收益。截至2008年底,公司股票和基金合计占比7.98%。2009年以来,上证指数和沪深300指数分别累计上涨35.3%和42.7%,权益投资实现超额收益。公司一季度实现总投资收益103亿元,同比增长41%,总投资收益率为1.04%。截至3月11日,公司减持中信证券4502万股,按年内日均股价23.02元/股作为交易价格,可以实现每股收益0.02元。基于2009年底上证指数2367(上涨30%)和中证国债127点(下跌2.15%)的假设,预计2009年总投资收益率4.65%。公司一季报资本公积较上年底增长8.8%,净资产较上年底增长8.1%。预计09年底净资产同比增长16%,为5.56元/股。

国寿承保价值转型正在进行。从1-2月保费收入情况看,在个险首年期交保费中,3-5年缴个险首年保费同比下降15.7%,而缴费期10年及以上的保费收入却同比上升,产品结构转型顺利。公司2009年没有将银保规模保费作为考核指标,同时增加NBEV考核指标,有利于集中精力实现内含价值增长目标。

中投证券分析师许守德表示,在3只保险股中,相对看好国寿,原因在于公司业务策略能够根据债券市场变化进行调整。公司内含价值背后的长期利差假设有可能会实现。此外,公司继续采取收缩的业务策略,保险成本会大幅下降,从而使得2009年的盈利能力明显好于2008年。作为防御配置类的股票,建议在调整过程中积极参与。

许守德同时也提醒,国寿退保问题可能有略微抬头的迹象。一季度的退保支出106.46亿元,虽然同比下降24.3%,但环比上升48.1%,显示退保问题值得进一步关注。不过,在低息环境下,只要不演变成大范围现象,适当退保反而会减轻保险公司的资产配置压力。

平安证券分析师邵子钦表示,在长期投资回报率5%,贴现率10%,新业务乘数28.7倍的假设下,公司评估价值25.1元/股,维持国寿“推荐”的投资评级。

|

|