广电网络的季度业绩出现了下降,但机构认为,该公司的业绩下降并不具备可比性。

广电网络的季度业绩出现了下降,但机构认为,该公司的业绩下降并不具备可比性。

国泰君安认为,2007年年底广电网络完成陕西省11个县市有线网络资产的移交手续,但是受制于重组进程,2008年1季度的收入与成本、费用并未实现有效匹配,靓丽的财务报表并不具有同比的分析价值。剔除2008年1季度的异常值,2009年1季度公司三费低于2008年均值,费率水平基本能够反映公司目前真实经营状况。

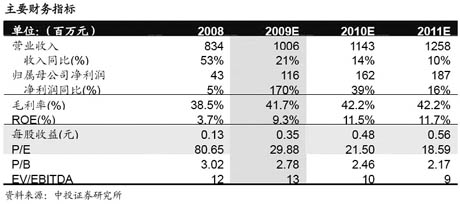

2009年1季度广电网络实现营业收入2.22亿元,同比增长12.04%;归属于上市公司股东的净利润2268.51万元,同比大幅下降39.86%,基本每股收益0.068

元,按照转增后总股本(10转增3)摊薄每股收益0.05元。对比公司2008和2009年的1季度财报,差异较大的会计科目在于三费,2009年1季度公司销售费用和管理费用同比分别增长484.06%和87.02%,达到1789万元和2520万元。财务费用同比增长157.33%达到1140万元。该三项费用合计同比增加3352万元,使净利润同比减少约3000万元,造成2009年1季度公司收入稳步增长而净利润同比大幅下降。

值得肯定的一点是,2009年一季度净利润基本上都是由主营业务贡献,在不发生2008年4季度大规模非经常性损失的前提下,有线网络业务的稳定性特点是公司未来收入和盈利的保障。公司计划2009年实现营业收入9亿元、净利润7000万元,1季度已经完成收入和净利润指标的24.69%和32.41%。

国泰君安研究所表示,如果以1季度业绩为蓝本预测,则公司全年业绩很有可能超预算。但鉴于公司连续两年低于预期的历史,仍然维持2009-2011年全面摊薄每股收益分别为0.17元、0.21元、0.25元的盈利预测。对应当前股价的市盈率分别为53.6倍、44.2倍、36.3倍,对应除权后股价对应市盈率分别为41.3倍、34

倍和28倍。

海通证券的研究报告表示,公司存在两方面投资亮点:1、有线电视网络运营商,公司利润的绝大部分来自有线电视网络资产的运营管理和电视传媒广告代理业务,随着部分在广电系统外的网络逐渐进入广电收费系统,预计未来几年可保持每年近30万户增长速度;公司目前在宝鸡市拥有数十万有线电视用户,并全面代理陕西电视台四个频道的广告业务,经营收入持续稳定增长。

2、动画概念,子公司北京泽万达影像技术有限公司(公司占95%股权)主要从事全息虚拟影像合成、视频捕捉、三维动画等影像技术的开发与应用等,该公司曾制作完成央视版《天龙八部》的动画后期制作,还承接了《吕梁英雄传》、《神雕侠侣》等电视剧的动画制作,取得一定收益。

海通证券风险提示:1、因资产过户行政审批时间不确定,目前难以预计过户完成时间。2、作为全省的有线电视公司,管理难度和跨度较大,费用控制有可能达不到预期。

|

|