在短期业绩的压力下,仍然有机构看好歌华有线的未来前景。

在短期业绩的压力下,仍然有机构看好歌华有线的未来前景。

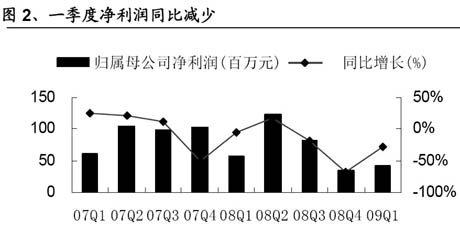

国都证券近日发布歌华有线年报/一季报研究报告。报告称,2008年度,公司实现营业收入135976万元,同比增长14.76%;归属于母公司的净利润32885万元,同比下降了10.35%;每股收益0.31元,低于2008年底的预期。2009年一季度,公司实现营业收入2.77亿元,同比增长10.36%;归属于母公司的净利润4149万元,同比减少27.34%。每股收益0.04元。

报告具体分析:1、歌华有线的自然用户继续较快增长,数字化转换完成过半。截至2008年底,公司注册用户数为383万户,较去年同期增长39万户;全年完成70万户数字电视推广任务,使数字电视用户达到190万户。公司计划在2009年完成70万户数字电视的转换工作,同时计划启动和推广部分交互式数字电视业务。预计到2009年,公司注册用户数将突破400万户,数字电视用户达到260万户。

2、资本支出维持高位,毛利率继续走低。2008年,公司用于固定资产投资的现金流出约10亿元,资本开支主要包括70万用户的数字化转换、约50万户的双向网改造。约1000公里光缆入地以及新建机房等方面的支出。截止到2008年底,公司已完成约170万户的网络双向改造。

公司计划在2009年完成1000多公里的光缆入地,30余万户双向网的改造以及70万户数字电视的转换工作。预计公司2009年的资本开支规模大约在7亿元左右,新增折旧约8000万元。受资本开支带来的折旧摊销影响,预计公司2009年毛利率将下行至28%左右,到2011年折旧摊销达到高峰后毛利率将企稳回升。

3、下调评级到“推荐-A”,利好因素仍值得期待。在前期假设中预计公司至少应能享受15%的所得税率,但公司从2009年起执行25%的所得税率与预期不符。在此税率下,预计公司2009-2011年的每股收益为0.23元、0.25元和0.32元。

目前北京地区有线电视基本收视费的提价时间尚有较大不确定性,但基本收视费提价和公司享受所得税优惠仍值得我们期待。银河证券近期也发布歌华有线年报/一季报点评报告,维持公司“中性”的投资评级。

报告表示,公司经营活动向有线网络公益属性偏移是造成公司业绩出现负增长的主要原因。公用事业、有线网络等行业的公益属性在北和上海等核心城市有更明显的体现,如北市地铁、公交乘坐价格比其它重点城市更为低廉,同时上海和北京也是仅有的两个数字电视改造后没有提高基本收视费的城市,在目前经济形势下,银河证券认为继续提价的困难很大。不仅在价格方面,公司还要承担一些其它的公益职能,如为了市容整治需求,大规模投资架空缆线入地,形成比其它城市有线网络运营商更大的成本开支,如何平衡公益性和市场化属性是公司管理团队面临的巨大挑战。

银河证券表示,在目前提价预期还不明朗和所得税税率优势丧失的情况下,公司相比广电网络和天威视讯(002238)一直以来所享有的估值溢价会消失(主要体现在EV/EBITDA),综合考虑,继续维持公司“中性”的投资评级。

|

|