|

个人资料:赵女士,女,37岁,本科学历,软件工程师,居住于深圳,已婚,有一5岁孩子,个人月收入8000元,家人月收入5000元,已购买商品房。

个人资料:赵女士,女,37岁,本科学历,软件工程师,居住于深圳,已婚,有一5岁孩子,个人月收入8000元,家人月收入5000元,已购买商品房。

理财目标:目前觉得投资过于单一(股票),风险承受中等。

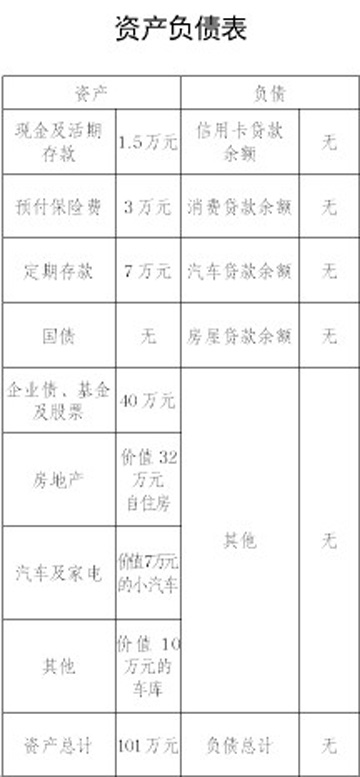

理财师评价:赵女士的财务状况比较良好,但缺乏增值潜力,比较突出的特点是储蓄比例过高,又没有债务负担,同时用于投资的部分过少,资产增值力不强,流动资产有所闲置,可以看出这是一个过于稳健和保守的资产结构。

理财规划方案

结合赵女士财务状况,以及赵女士的各项理财目标,理财师为其制定的理财规划方案如下:

现金规划:先预留一笔家庭备用金,一部分是家庭生活开支覆盖储备金,一般是家庭月均支出额的1至6倍,以应对夫妇两人一方失业对家庭生活造成的冲击。从科学的现金规划来说,个人或家庭持有的流动性资产作为日常备用金,应该能够满足其3至6个月的生活支出。

考虑到目前尚处于负利率时代,这部分储备金不必完全以银行存款形式持有,也可将一部分用来购买货币市场基金,既能够保持流动性和安全性,又能够获得比银行存款利率高的收益。

风险管理规划:虽然赵女士家庭已经购买了部分保险,但他们的保险产品结构仍显不合理,保障程度不全面,为了保障家庭生活持续稳定状态,赵女士家庭应补充购买商业保险。

子女教育规划:赵女士的小孩今年5岁,预计18岁上大学,还有13年的投资时间,属于长期投资。考虑到子女教育费用不具备时间弹性和费用弹性,因此在进行子女教育规划的时候,应以稳健为主,适当进取。建议赵女士可考虑以定期定额投资于一只年均回报7%的稳健型大型蓝筹股开放式基金或蓝筹股指数基金。每年拿出20000元的教育费用,这样,通过长达13年的投资,足够孩子的大学费用开支。如果收益浮动不大,孩子继续深造或创业的费用也可通过这种方式筹备充足。

投资规划:赵女士进行投资的资产偏少,原因有二:一是赵女士的投资知识和经验不足;二是赵女士家庭的风险承受能力不是很强。从赵女士的资产状况来看,除了流动资产以外,还有32万元的房屋,7万元的小汽车和10万元的车库。赵女士的资产状况和收支状况都显示出尚有一定的可投资空间,具体的投资规划建议如下:

赵女士拿出40万元全部投资于股票,面临的风险很大,再结合目前的市场行情,如果亏损的比较多,建议这部分资金不要轻易抽离;如果亏损的比较少或有部分盈利,建议适当卖掉一部分股票,比例大概在50%左右,即卖掉20万元。

鉴于赵女士的投资资产过低,建议其再拿出10万元的资产进行投资,根据赵女士的风险承受能力,建议采用构建基金投资组合的策略。具体投资品种上,建议选择风格比较稳健的偏股类基金,比例大约为60%左右,以及偏债类基金,比例为40%左右。投资操作时可分期买入,之后坚持长期投资,这样能获得比较理想的收益,从而达到使资产稳定增值的目标。预计投资组合的整体收益率为平均每年7%左右。

综上所述,本理财规划方案切实根据赵女士的家庭财务状况,按照赵女士的理财目标,在没有突破赵女士的财务资源限制,尚有结余,综合收益率能够有效抵御通货膨胀的情况下,实现了赵女士提出的理财目标。此外,赵女士现年37岁,应当及早开始考虑退休养老规划,本方案中的投资规划也可满足一部分该目标下的需求。预计赵女士的收入水平仍有一定的增长空间,财务资源以及理财目标发生较明显变化时应及时调整方案的执行。(北京东方华尔理财团队) |