国泰君安最近发布投资报告,给予楚天高速“谨慎增持”评级。 国泰君安最近发布投资报告,给予楚天高速“谨慎增持”评级。

国泰君安认为,楚天高速2009年业绩增长概率较大:2009年一季度有2008年低基数的支撑,三四季度又有湖北省350亿交通固定资产年度投资目标的刺激,且武荆高速又预计在年末全线通行,因此公司自身增长依旧可期。不过汉宜高速一季度的车流量数据同比增长27%的同时,车流量增速及中、大型车占比均有下行,意味着区域经济有继续延续2008年四季度的趋势。

同时,楚天高速2008年业绩也基本符合预期:2008年,公司实现营业收入7.17亿,营业利润4.02亿,同比分别下降1.22%、0.41%,受所得税率下调的影响,公司2008年EPS为0.32元,同比增长12.6%,与国泰君安预期的0.31元基本相符。

2008年四季度小型车占比增加,导致单车收费下降:汉宜高速地处湖北,由于车流量基数较低,本年度车流量同比增长6.2%。但在雪灾及金融危机的影响下,报告期内汉宜高速的单车收费下降了7.2%。特别是四季度,由于小型车比重的增加,公司的营业收入出现与车流量相反的趋势,同比下降11%。

综合考虑利弊因素,国泰君安预计2009年公司车流量增速可达4%,单车收费水平也将受益沪蓉西的逐步贯通而回升到2006年水平。

不考虑新建项目的未来的盈利,预计公司2009年EPS为0.335元,2010年武荆高速的分流将削减公司的自身成长,预计EPS为0.34元。对应的动态PE为15倍,低于行业平均水平的16倍。

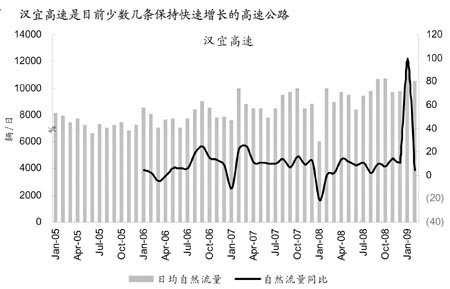

长江证券近时的分析报告表示,2008年全球经济遭遇金融危机,中国各省区的交通运输均受到一定程度的影响,尤其是出口加工业占比较大的沿海省区,交通需求出现了较大幅度的下滑。经过对比后发现,深高速、皖通高速、粤高速出现了较快速的下滑,宁沪高速保持了相对稳定,而楚天高速和现代投资则出现了较快速的增长。这与前期的判断完全吻合,即沿海地区的公路受区域经济下滑的影响,流量将会快速下降,而中部地区的高速公路则将受益于本地经济的稳健增长和产业转移。因此我们认为,未来中部地区的高速公路仍然将延续流量快速增长的趋势,而楚天高速公司的汉宜高速则是其中之一。

长江证券表示,2008年1月份由于公司遭到雪灾的影响,流量基数很低,而2009年1月包含有春节因素,因此同比增幅在100%左右。对于这一现象,由于属于非正常现象,因此估计全年的流量平均增速在5%至10%左右。2月份公司的流量同比增幅为5%,与预计吻合。 |

|