|

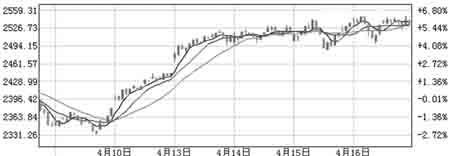

本周股指屡创反弹以来新高,并跨越年线。指数新高之后,将继续上扬还是掉头向下重,成了机构和分析人士关注的焦点。 本周股指屡创反弹以来新高,并跨越年线。指数新高之后,将继续上扬还是掉头向下重,成了机构和分析人士关注的焦点。

市场对宏观经济基本面是否真正转好目前仍然存在分歧,后市也存一定的利空,A股到底是否到了牛熊分界的时候?机构认为,二季度市场可能将延续强势震荡,个股也必然出现明显分化的走势。

宏观面是否转好不明朗

近期股市持续反弹,是否能说明国内经济形势已经好转或即将好转,机构和分析人士对此存在分歧。

海富通基金研究总监戴德舜表示,沪指创出年内新高并不意外。从近日连续传出的各项宏观经济数据来看,中国经济触底后复苏的特征已经较为明显。乐观的宏观经济数据推动了A股近期的连续反弹。

中信证券宏观分析师江初云在他的分析报告中也表示,已公布的一季度宏观经济数据全面向好,上周末公布的3月份出口数据显示,3月出口902.9亿美元,同比下降17.1%;进口717.3亿美元,同比下降25.1%,降幅比今年前两个月分别减少4个百分点和9.1个百分点,结束了此前数月出口数据加速下跌的趋势。

“出口对中国经济的重要性不言而喻,这一好于预期的数据无疑加强了市场信心。”江初云说。

此外,资金推动行情继续向好。已公布的3月信贷投放总额达到1.84万亿元,一季度信贷总额已超过4万亿元。据悉,银行有调整信贷总量的计划,因此市场认为流动性仍会较为充裕。

不过,对于宏观面是否乐观,持谨慎意见的机构也不少。国信证券的15日的一份研究报告则提醒,考虑到今年形势的复杂性,还不能根据目前的变化就判定经济已经彻底走出低谷,还需要时间进行观察。

里昂证券日前公布,3月份里昂证券中国采购经理人指数(PMI)为44.8,低于2月份的45.1,且为连续第八个月低于50,显示经济刺激计划未能在近期帮助制造业走出困境。里昂证券指出,3月份数据显示,若只是因为预期而非实际政府项目增加产品订单,是存在风险的。

另有多家机构认为,目前传言的新经济刺激计划即便有实在内容,但其成效的实现要很长的周期,对目前上市公司业绩不能带来正面影响,那么A股的上涨也必然是昙花一现。

牛熊分界真的到来了吗?

“目前市场估值仍具吸引力。沪深300指数2009年市盈率为17倍,市净率为2.3倍,从历史水平看已走出底部,但仍处低位。”国都证券分析师江学军表示,他认为,良好的政策氛围、转好的经济环境可能推升估值水平到19倍以上。

海通证券宏观分析师李汉认为,去库存化的过程基本在去年四季度和今年一季度完成,经济也已见底。对市场而言,1600点至2400点,A股从熊市转向牛市。因此,目前市场已经处于牛市初期,中国会率先回到长期牛市。

另一些机构的态度则偏谨慎,认为市场的反弹行情仍存在相当多的不确定性因素。

国泰金马稳健基金经理程洲直言,目前很多股票在经历了100%至150%的上涨之后,估值都有些偏高了,或者说安全边际大幅减小,及时地进行结构性调整会是决定下阶段业绩的重要因素。

光大保德信基金经理许春茂说:“从宏观层面和微观层面来说,希望股市出现一个很好的趋势性上涨行情,挑战和压力都是比较大的。”他表示,无论是全球市场,还是国内市场,过去十几年的经验显示,股市的运行节奏和整个宏观经济和企业利润周期是基本一致的,因此,很难认为2009年股市会有一个趋势性的上涨行情。”

一些分析认为,目前市场还在熊市当中,“熊市没有结束,牛市也没有开始。”

大幅震荡个股分化

近期A股持续大幅震荡。对于其原因,中金公司15日的分析是,首先,有消息称银监会将对一季度以来的信贷投放展开调查,市场分析普遍认为,其中有部分资金已经流入股市,这对支撑指数反弹的基础形成打压;其次,对于一季度经济数据的猜测导致多空消息的交织令投资者分歧加大;当然,外盘的下跌和A股自身累积的回调压力,也是造成市场激烈波动的原因。

中金公司的判断认为,短期看,在流动性充裕的环境下,市场延续强势震荡的态势,很大程度上反映了对经济复苏的乐观预期和市场对新经济刺激计划的期待。海通证券认为,虽然大盘延续了1664点以来的上升通道,后续仍有上升空间,但短期内调整压力加大,短线风险正在凝聚,后市或将延续震荡走势,以大幅震荡的方式来消化前期的过快上涨。

多数机构认为,整个二季度市场都可能在震荡中走过,若有上行,指数走高的幅度可能也是有限的。

中信证券表示,在大幅震荡的市场中,投资者可以从两方面把握方向:一是关注先行指标,例如券商、创投和上海本地股等活跃板块的资金进出。二是关注一些对于经济数据较为敏感的板块,例如水泥、电力和外贸等行业盘中是否出现脉冲企稳迹象,一旦出现,大盘的形势将好转。

警惕题材股变脸

银河证券14日推出的研究报告称,尽管一季度企业利润方面数据没有公布,但其业绩下降仍然可能性较大的,因此宏观经济中行业利润大幅度下降情况下将直接对A股形成影响。

据统计,截至4月13日,沪深两市共1003家上市公司披露年报,合计实现净利润7024.34亿元,同比下降8.4%。尽管一些公司季报出现好转,但从国家权威部门公布的企业利润信息来看,业绩下降因素恐难改观,特别是剩下的600多家上市公司可能集中报出绩差和业绩严重下降的情况。

除上市公司业绩存在一定的利空外,A股市场还面临三大扩容问题,即大小非、IPO重启和创业板。从目前的情况看,大小非问题已成常态。虽然从3月份沪市大宗交易活跃度来看,大小非仍处于相对平淡交易期,但如果市场持续创出新高,大小非抛售力度是否会骤然加大值得关注。

国信证券的研究报告表示,虽然IPO仍未开闸,但创业板已然启动。对于创业板的推出,市场近几个交易日的反应甚是平淡。李大霄认为,创业板的推出虽然会分流一部分资金,但同样可能刺激场外资金进场。当然,市场如何解读IPO重启也还有待观察。 |