|

近期以来,随着事业单位养老金改革试点的启动,退休养老问题再次成为一个人们热议的话题。由于国内老龄化程度的日益提高和退休金替代率(即占退休前工资比例)的逐年下降,传统的社保退休金已远远不能满足人们退休以后的生活需求,越来越多的老百姓通过购买商业养老保险来保障他们的老年生活。专家就此提醒人们,商业保险越早买越好;在当前经济困难时期,消费者可以通过适当缩短缴费期限来减少保费支出。 近期以来,随着事业单位养老金改革试点的启动,退休养老问题再次成为一个人们热议的话题。由于国内老龄化程度的日益提高和退休金替代率(即占退休前工资比例)的逐年下降,传统的社保退休金已远远不能满足人们退休以后的生活需求,越来越多的老百姓通过购买商业养老保险来保障他们的老年生活。专家就此提醒人们,商业保险越早买越好;在当前经济困难时期,消费者可以通过适当缩短缴费期限来减少保费支出。

企业年金并非人人享有

据保险专业人士介绍,一般而言,社会养老金有三个支柱:国家强制基础养老金体系,即社会养老保险;保险企业职工补充养老金计划,即企业年金;个人养老储蓄,即企业团体保险计划和个人养老金保险产品。

首都经贸大学金融学院教授庹国柱表示,以前人们的退休金是按照退休前工资的80%至90%计算,因此前后的收入水平不会相差过大。但自1997年社保制度改革之后,情况发生了较大的改变。

“根据改革后的规定,社保的替代率设计为58.5%,企业年金的替代率为20%。这样一来,人们退休后的收入水平差不多为退休前的80%,理论上来说基本是可以满足老年人的养老需求。”庹国柱对记者说,“但在实际过程中存在着几个问题,第一,社保基金收益率较低,年均仅为2%左右,这导致由社保提供的退休金的替代率也在逐年下降,例如目前北京已经低于40%;第二,企业年金由于不是强制办理,所以并非所有人都能享有。

据了解,我国的企业年金制度始于上世纪90年代末,规定各企业在缴足社保费用后按照自愿的原则建立。但是对于中小企业来说,要么因为社保缴费不足没有资格建立,要么就是因为企业资金规模较小而没有能力建立。因此,目前在我国实行企业年金的多是大中企业。据庹国柱介绍,我国目前只有不到10%的企业建立了年金制度,而在美国这个比例是85%。

分红型养老险为首选

既然在短时间内很大一部分人难以从企业年金中受惠,再加上目前社保相对较低的保障水平,因此,人们退休后能否过上较为宽裕闲适的老年生活,很大程度上有赖于个人商业养老保险。

据了解,目前市场上的个人商业养老保险可以分为传统型和年金分红型,在购买时一般还可以有附加险,如:医疗、意外、健康等,使投保人得到更全面的保障。传统型养老保险包括两全保险、定期保险和终身保险等几种,到了合同约定时间就可以按月或按年领钱,一直领到终身或约定时间,一般都能保证至少领取10年。

分红型养老险则是一种较传统养老险有所改进的新品种,领取方式相同,但具有分红的功能。“保险公司在每个会计年度结束后,会将上一会计年度该类分红保险的可分配盈余按一定的比例以现金红利或增值红利的方式分配给客户。在当前降息周期下,分红险因具有满期给付保险金的保底收益和不封顶的红利以及免税功能而受到市场青睐。”信诚人寿保险公司北京分公司业务总监石宗鑫对记者介绍说,像近日公司新推出的“安享未来”养老年金计划就会依据经营情况每年分配现金红利,另外,保单生效10年后,还可以享有特别红利。

据了解,自新春以来,包括中国人寿、恒安标准人寿、长城人寿、中意人寿等十余家保险公司都陆续推出了自己的分红险新产品。

养老规划越早越好

根据卫生部颁布的《卫生发展“十一五”规划纲要》提供的数字,中国人口平均预期寿命到2010年达到72.5岁,而到2050年,这个数字可以达到85岁。伴随着人口寿命的延长,中国已走入老龄化国家行列,到2007年底,60岁及以上老年人口超过1.53亿,占总人口比重达到11.6%,而专家预计,中国人口老龄化已进入快速增长期,到2014年将突破2亿人,2026年超过3亿人,2041年将达到4亿人。

“规划老年生活,当然越早越好。”信诚人寿北京分公司总经理方志男对记者说:“许多国家和地区的人士一般都是从中年开始规划养老生活,如今,这种退休规划的理念也正在逐渐进入中国。”

据了解,目前国内的养老保险主要是针对0至50岁的人群,虽然65岁以下的老年人还可以办理,但过了50岁购买就需要缴纳很高的费率,而且保险公司会设置很多的限制条件,如超过50岁的人投保需接受严格的体检等。

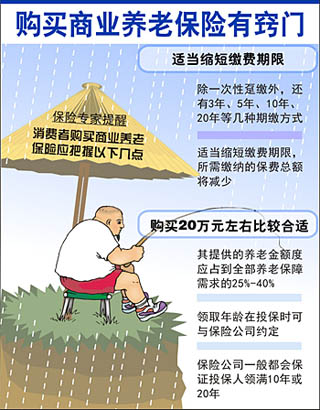

保险理财专家同时建议,在当前经济困难时期,消费者购买商业养老保险可以适当缩短缴费期限。据了解,商业养老保险有多种缴费方式,除了一次性趸缴外,还有3年、5年、10年、20年等几种期缴方式。专家说,在当前经济困难时期,消费者购买商业养老保险,可以适当缩短缴费期限,这样,所需缴纳的保费总额将会减少一些。 |