并购排他期不足两月,江苏东星智慧医疗科技股份有限公司(简称:“东星医疗”,301290.SZ)近日交出上市三年来的首份亏损答卷——2025年亏损3794万元。公司此前一系列并购并未换来公司内生性增长,业绩反而持续下滑,公司计提大额商誉减值。如今,公司拟现金收购武汉医佳宝90%股权,跨界骨科。这一“豪赌”再度引发市场担忧:在“并购换增长”模式已被证伪之际,此次跨界能否避免重蹈覆辙?

4月29日,知名财税审专家刘志耕告诉《经济参考报》记者,医疗器械行业并购整合往往难以带来业绩持续增长,核心原因在于该行业的关键竞争力——技术迭代、临床准入壁垒和细分领域的隐性经验与工艺沉淀——具有高度“非标”特征,无法通过资本手段快速复制。一些并购往往只实现“资产并表”,却未能完成“能力融合”。随着行业从增量扩张转向存量博弈(集采、DRG/DIP改革),这种外延增长模式的脆弱性暴露无遗:缺乏技术纵深的规模扩张,只是更大的成本中心。就东星医疗而言,其跨领域整合能力存疑,骨科业务技术壁垒高,协同效应恐难兑现。投资者应警惕“并购驱动”而非“内生增长”的发展模式。

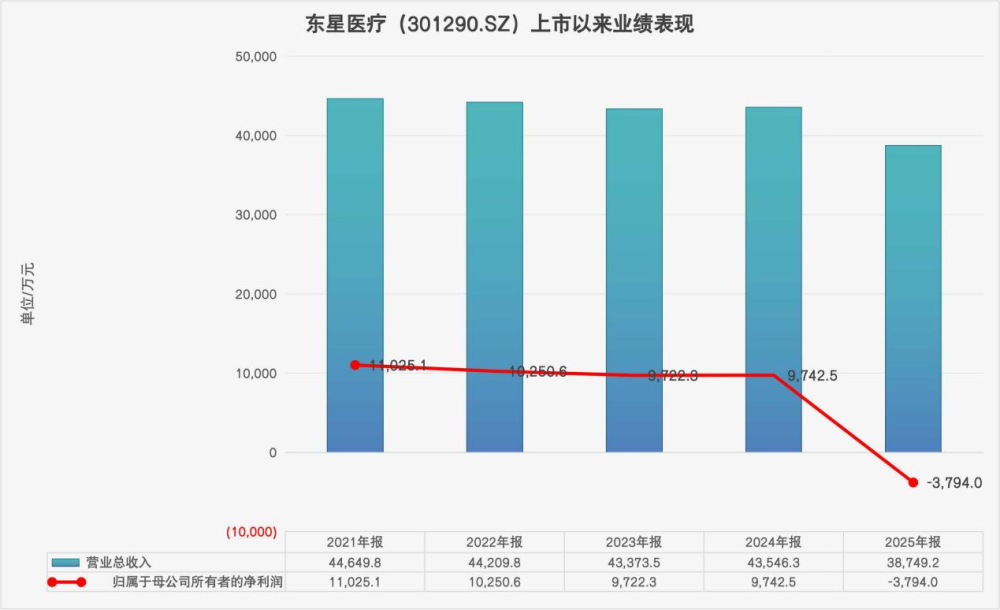

图:东星医疗上市以来业绩表现(单位/万元) 资料来源:Wind 制图:郭新志

并购没有换来业绩增长

东星医疗的发展史就是一部并购史。在上市(2022年11月30日)之前,公司就先后收购了三家公司:常州威克医疗器械有限公司(简称“威克医疗”)、江苏孜航精密五金有限公司(简称“孜航精密”)、苏州三丰原创医疗科技有限公司(简称“三丰原创”)。

其中,威克医疗主要从事外科手术吻合器的研发、生产和销售。东星医疗于2016年收购三丰原创,于2017年12月作价3.95亿元溢价收购威克医疗,于2019年11月作价3.98亿元溢价收购孜航精密。三笔收购分别形成0.01亿元、3.07亿元、2.24亿元商誉。

上市前,东星医疗主要从事国内外品牌的医疗器械产品代理,借助这些收购,公司业务由医疗器械销售端向上游生产端延伸,形成“吻合器整机+零部件+医疗设备”的产业链闭环,这一做法直接推高了东星医疗的资产规模和盈利水平,为公司2022年11月30创业板上市铺平了道路。此外,东星医疗收购给公司带来了5.32亿元商誉,一旦这些收购的公司业绩表现不佳,商誉就存减值风险。

如今,商誉减值的风险彻底暴露。Wind数据显示,2022年—2025年,东星医疗累计直接融资11.04亿元,累计实现净利润2.77亿元,累计现金分红1.98亿元。公司营业收入从2022年的4.42亿元逐年下滑至2025年的3.87亿元,归母净利润从1.10亿元转为亏损3794万元,扣非净利润更是连续四年下滑、2025年首度转负至-6013万元。

对于2025年公司营业收入下滑,东星医疗称主要系吻合器零部件、医疗设备相关业务收入下降所致。而当期净利润为负值,核心受两大因素叠加影响:一是自2020年11月20日国家医疗保障局发布《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》以来,受带量采购政策落地、市场竞争加剧、终端需求阶段性放缓的行业环境影响,公司吻合器零部件相关业务毛利率大幅下滑,对主营业务盈利水平形成阶段性拖累;二是因子公司孜航精密、昶恒精密经营业绩不及预期,公司基于会计谨慎性原则,对前述子公司合计计提商誉减值准备9971.90 万元,同时对孜航精密相关无形资产计提减值准备562.92万元,前述资产减值计提是导致公司当期净利润为负值的核心因素。

事实上,商誉减值的同时,东星医疗上市后的盈利能力持续下滑。Wind数据显示,2022年-2025年,东星医疗加权净资产收益率分别为8.40%、4.40%、4.37%、-1.37%。

从2025年的数据来看,吻合器是东星医疗的主要收入来源,期内实现营业收入2.14亿元,同比增加4.72%,占当期公司总收入的比重为55.30%,毛利率为68.22%,同比下滑0.66个百分点;医疗设备、低值耗材、吻合器零配件当期毛利率同比分别下滑6.78个百分点、1.56个百分点、16.63个百分点。

由此来看,东星医疗此前的系列收购并未实现“内生性增长”,反而造成业绩持续下滑、商誉减值的局面。

跨界并购再引争议

在“并购换增长”模式被证伪的情况下,东星医疗正在推进一项新的并购——拟现金收购武汉医佳宝90%股权。

这一收购始于2025年9月,排他期截止日为2026年5月31日为排他期。

东星医疗称,此次收购旨在通过并购切入骨科等高潜力赛道,进一步完善公司外科医疗器械平台化布局。武汉医佳宝是一家致力于高端骨科及生物医学材料研发、生产与销售的高新技术企业。根据初步研究和测算, 本次交易预计构成《上市公司重大资产重组管理办法》 规定的重大资产重组。

武汉医佳宝官网显示,该公司拥有总面积达90000㎡的现代标准化厂房、科研技术中心和营销中心,其中包含5000㎡第三方物流平台中心,3000㎡的万级ISO标准化洁净厂房,450㎡的精密检测实验室。将为医疗器械生产企业及经营企业提供专业的贮存、配送服务。目前已取得二类、三类医疗器械注册证58个,覆盖骨科植入、外科创护、医学美容三大产品系列。其中,骨科植入包括关节、脊椎、创伤、骨材料、运动医学等方面的产品。

天眼查数据显示,武汉医佳宝成立于2014年1月9日,注册资本1亿元,员工人数296人(2024年),公司股东共两名:包仕军(持股95%)、湖北天辉科技开发有限公司(简称“天辉科技”,持股5%)。武汉医佳宝实控人为包仕军,与他关联的公司共8家,其中6家处于注销状态。天辉科技有1条司法记录——武汉中旭自来水工程安装有限公司(原告)与天辉科技(被告)相关承揽合同纠纷(案号(2024)鄂0111民诉前调4490号),立案时间为2024年3月25日。

由于目前披露的信息有限,投资者很难知晓武汉医佳宝全貌,值得注意的是,东星医疗此前遭遇的集采风险,武汉医佳宝也同样面临集采风险。

苏州爱得科技发展股份有限公司(证券简称“爱得科技”,920180.BJ)主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品,其业务/产品与武汉医佳宝相似。

爱得科技今年1月30日披露的招股书显示,2019年7月,国务院办公厅印发《治理高值医用耗材改革方案》,进一步明确“按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购”,并要求国家医保局“鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购”。目前,高值医用耗材全国带量采购已先后覆盖关节、创伤、脊柱、运动医学骨科四大领域,骨科耗材带量采购改革已进入常态化阶段。爱得科技的主要产品脊柱类、创伤类产品均已纳入全国集采范围。受集采政策执行影响,脊柱类产品的销售收入从2022年的1.37亿元降至2024年的0.84亿元,导致2022年、2023年公司整体收入有所下降。

4月28日,武汉一位从事骨科医用耗材销售的人士告诉记者,骨科医用耗材带量采购已从“试点探索”进入“常态化全覆盖”阶段——关节、脊柱、创伤、运动医学四大品类均已纳入国家或省际联盟集采,价格降幅普遍超50%,且2025年起全国联采加速推进,形成“一地集采、全国降价”格局。武汉本地市场亦不例外。

正因如此,有部分投资者认为,东星医疗收购武汉医佳宝,不仅要面对跨界整合的风险,更要面对集采常态化下的行业洗牌。东星医疗上一轮并购后就遭遇集采等风险导致业绩表现不佳,如今,并购武汉医佳宝也将面临同样的风险。

4月24日,东星医疗发布重组进展公告称,公司正在积极组织各中介机构开展对武汉医佳宝的尽职调查以及审计、 评估等工作, 并就上述重大资产重组事项同各相关方持续沟通协商。 (实习生高羽翯对本文亦有贡献)