年末之际,正被证监会立案调查的晶华微(688130.SH)欲通过并购改善其亏损的业绩。公司12月21日披露的公告显示,公司拟斥资2亿元收购深圳芯邦智芯微电子有限公司(简称“智芯微”)100%股权,进一步丰富公司的技术储备,拓宽产品阵列增强公司供应链竞争力。

《经济参考报》记者注意到,智芯微为深圳芯邦科技股份有限公司(简称“芯邦科技”)全资子公司,芯邦科技科创板IPO于2023年10月19日终止,智芯微成立于2024年9月11日,是芯邦科技旗下智能家电控制芯片业务平台。相较于智芯微3332.97万元的股东全部权益账面价值,晶华微此次收购溢价高达500.07%。

高溢价购买芯邦科技非核心资产

晶华微此次收购有其现实需要。一方面,公司于2022年7月29日在上交所科创板上市后业绩就“变脸”,2023年营收增长净利亏损,一度引发市场对其IPO财务真实性的质疑,公司客观上需要改善其盈利能力;另一方面,尽管业绩不佳,但晶华微IPO募资10.48亿元,远超计划募资额7.5亿元,手握大把现金,给公司打开了资本运作空间。

至于芯邦科技,IPO失败后,出售智芯微股权,一方面可以回收现金流,另一方面智芯微业务营收占比不高,是公司的非核心业务,公司后续可更加聚焦于壁垒更高的移动存储控制芯片。

公告显示,智芯微注册资本为3300万元,是芯邦科技旗下智能家电控制芯片业务资产的经营主体。芯邦科技是一家专注于SoC设计的技术平台型集成电路设计公司,已实现规模销售的产品为移动存储控制芯片及智能家电控制芯片。芯邦科技先后于2005年、2007年成功设计出第一款USB存储盘控制芯片及SD存储卡控制芯片。2013年,芯邦科技实现了第一款智能家电控制芯片的小规模量产,并于2015年后逐步推出了具备更高集成度的多款智能家电控制芯片产品,并进入了美的、苏泊尔、长虹美菱、科沃斯、华帝股份、西门子、飞利浦、晨北电器、创维电器、澳柯玛、老板电器等公司的供应链。

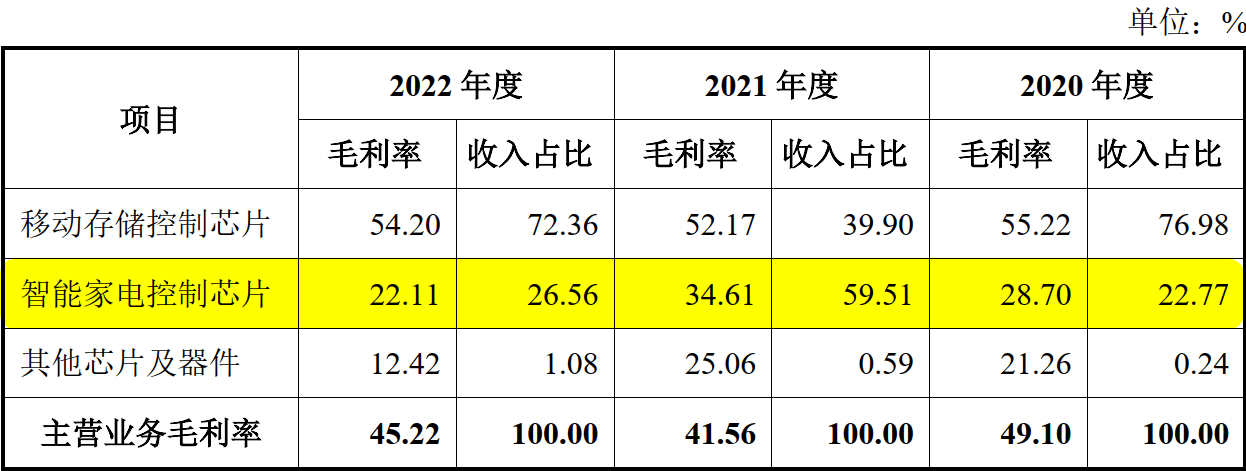

尽管如此,智能家电控制芯片竞争激烈,该业务为芯邦科技的非核心业务:从营收上看,2020年—2022年,芯邦科技智能家电控制芯片业务实现的营收分别为2232.35万元、10310.21万元、5009.12万元,对应营收占比分别为22.77%、59.51%、26.56%;从毛利率上看,2020年—2022年,智能家电控制芯片毛利率分别为28.70%、34.61%、22.11%(如下图)。

芯邦科技“智能家电控制芯片”毛利率情况 资料来源:公司招股书

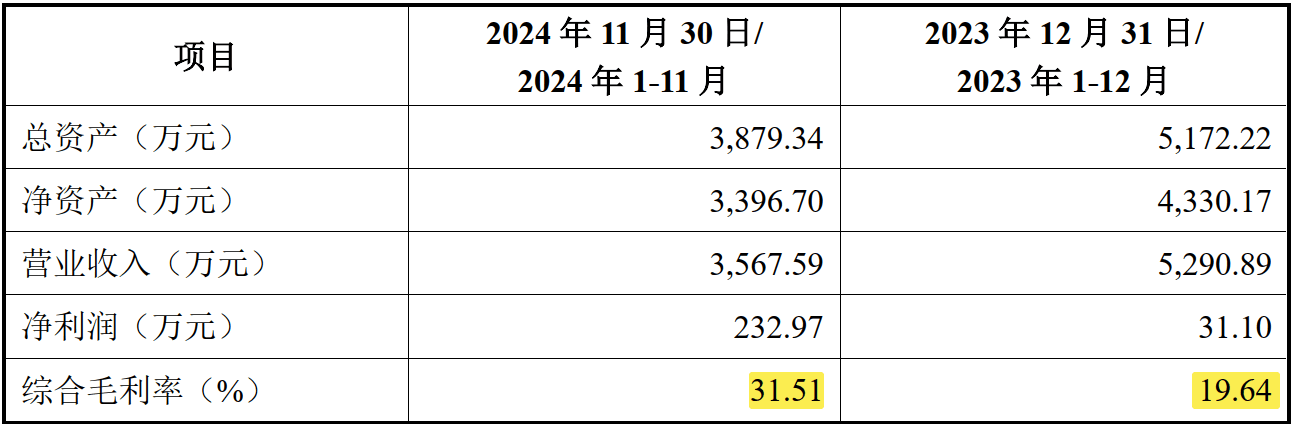

由于此次交易标的智芯微为新设公司,成立时间较短,未经审计的模拟财务数据显示,2023年及2024年1-11月,智芯微的综合毛利率分别为19.64%、31.51%(如下图所示)。

智芯微模拟财务数据 资料来源:晶华微公告

根据公告,此次收购采取收益法评估,评估基准日为2024年10月31日,经收益法评估,智芯微股东全部权益价值为20120万元,评估增值16787.02万元,增值率为503.66%。经交易各方协商一致,确定智芯微100%股权的交易价款总额为2亿元,较智芯微股东全部权益账面价值3332.97万元,溢价500.07%。

收购市盈率略低于同行业案例均值

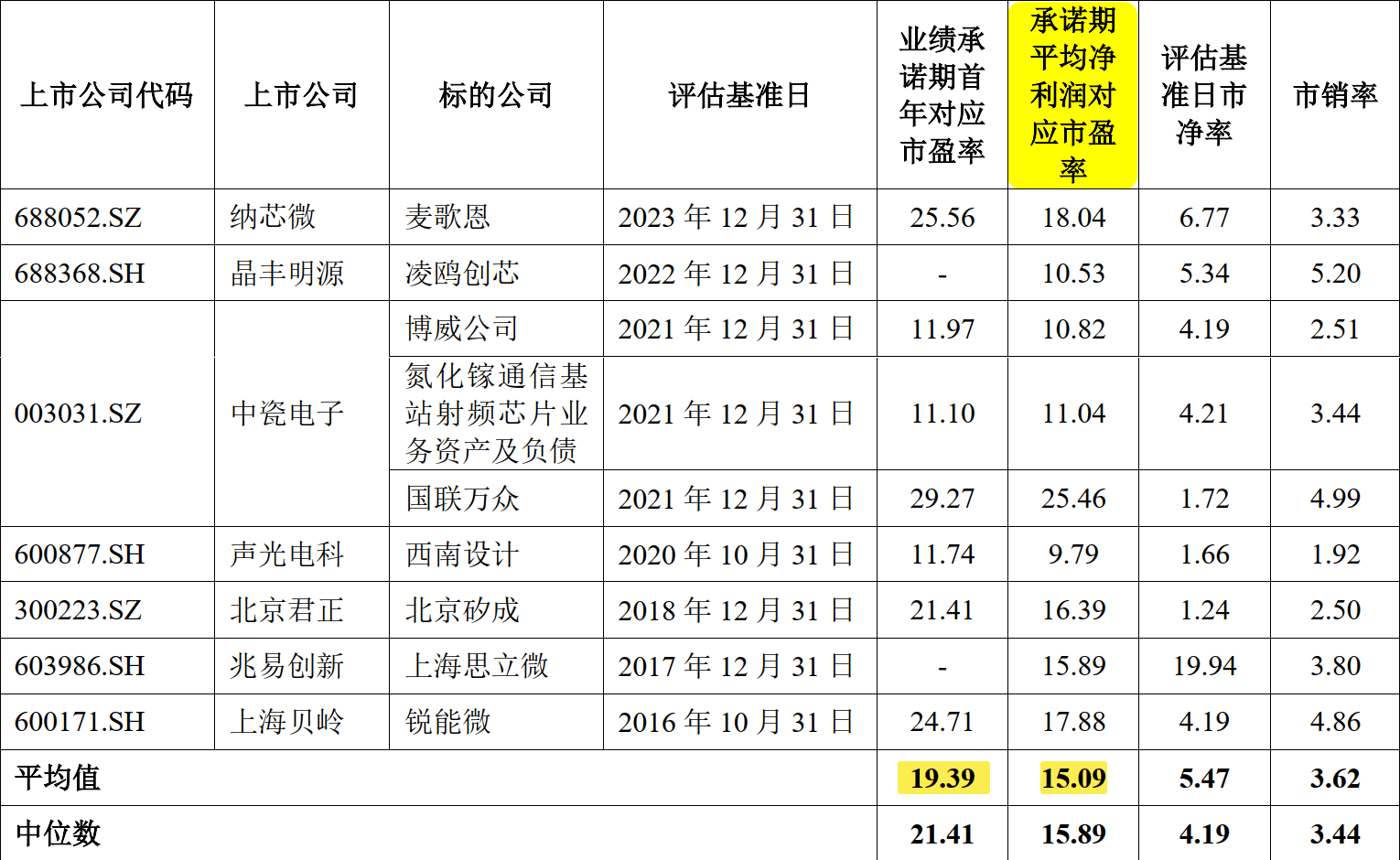

按照交易方案,本次交易业绩承诺期为2025年—2027年,智芯微实现的目标净利润分别不低于720万元、1140万元、2140万元,即业绩承诺期累计目标净利润合计不低于人民币4000万元。以此测算,智芯微业绩对赌期内年均净利润为1333.33万元,业绩承诺期首年对应的收购市盈率为27.78倍,高于市场同业案例均值;对赌期平均净利润对应的收购市盈率为15倍,略低于行业并购案例均值(如下图)。

A股公司近年半导体并购案例估值情况 资料来源:思瑞浦重组草案

以并购时间更为接近的思瑞浦(688536.SH)来看,今年8月28日,该公司通过“可转债+现金”的对价方式,作价10.60亿元收购深圳市创芯微微电子股份有限公司(简称“创芯微”)100%股权,创芯微主要从事电池管理芯片及电源管理芯片的研发、设计和销售。此次收购采取市场法评估,增值率/溢价率为317.23%。创芯微业绩承诺期首年预测净利润对应的市盈率为23.44倍,高于同行业可比案例平均值的19.39倍,承诺期平均净利润对应市盈率为14.45倍,低于行业平均值的15.09倍。

晶华微没有对此次收购估值与同行业进行比较,公司通过设置业绩对赌以及分期支付对价来防范并购风险。

具体来看,此次收购业绩对赌期为2025年—2027年,2亿元的收购款分为六期支付,每期支付比例分别为35%、20%、15%、10%、10%、10%,其中,七成的并购款(1.4亿元)将在2025年3月31日前支付,剩余的三成并购款则需根据智芯微2025年、2026年和2027年经审计的财务数据及业绩对赌实现情况来支付。

晶华微称,本次交易旨在强化公司主业聚焦与业务扩张的战略布局,通过深度融合双方的技术、产品、市场及供应链,实现资源的高效整合。本次交易不仅将进一步丰富公司的技术储备,拓宽产品阵列,还能有效拓展至更多下游应用领域,增强公司供应链竞争力。本次交易符合公司的发展蓝图及长远规划,将为公司未来发展注入新动力。

在技术方面,晶华微将利用智芯微在触摸控制、MCU、LED驱动等智能家电的人机交互领域的核心技术,积极整合双方的研发资源,拓展公司现有的基于高精度ADC的数模混合SoC技术的应用领域,增强公司整体的技术实力和产品竞争力;在产品方面,有助于公司拓展MCU产品,丰富公司现有产品序列,完善公司在消费电子、智能家居、白色家电的解决方案;在市场及客户方面,公司与智芯微将充分发挥各自的市场和客户优势,促进市场与客户协同,一方面提升公司在消费电子、智能家居市场覆盖度和占有率,另一方面有助于公司产品拓展白色家电市场;在供应链方面,通过与智芯微供应链资源整合,发挥规模效应,进一步提升公司及智芯微原材料采购成本优势。

值得注意的是,2024年11月15日,晶华微收到证监会的《立案告知书》(编号:证监立案字01120240038号),因公司涉嫌信息披露违法违规,根据相关法律法规,证监会决定对公司立案。此前,晶华微与第一大客户缙云县志合电子科技有限公司的资金往来披露不准确、晶华微部分定期报告财务信息披露不准确,公司及相关责任人因此被证监会警示。今年前三季度,晶华微实现营收0.97亿元,同比增加3.33%,实现归属于母公司股东的净利润-715.80万元,亏损同比扩大260.34%。分析人士指出,若智芯微本月完成并表,由于并表时间较短,料智芯微对晶华微2024年业绩影响较小。