ЁЁЁЁДцПюБЃЯеܾЧóܣЁЁвјааНЋЩЯНЩАйвкдЊБЃЯеЗб

|

| зЪСЯЭМЦЌ |

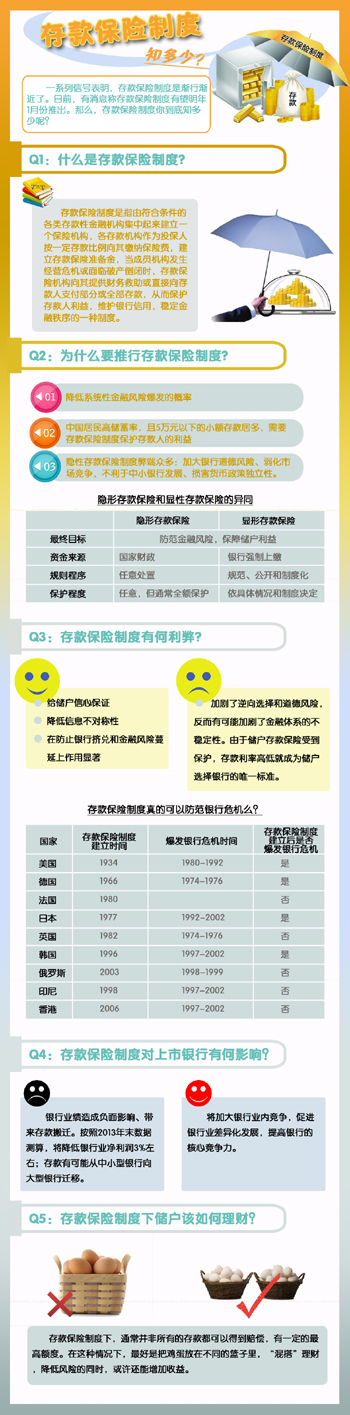

ЁЁЁЁаќдквјаавЕН№ШкИФИяЭЗЩЯЕФЁЖДцПюБЃЯеЬѕР§ЁЗжегкТфЕиЃЌВЂНЋгк5дТ1ШеЦ№е§ЪНЪЕЪЉЁЃ3дТ31ШеЃЌжаЙњеўИЎЭјЙЋВМСЫЁЖДцПюБЃЯеЬѕР§ЁЗЃЈвдЯТМђГЦЁЖЬѕР§ЁЗЃЉШЋЮФЃЌЙцЖЈдкжаЙњОГФкЩшСЂЕФЩЬвЕвјааЁЂХЉДхКЯзївјааЁЂХЉДхаХгУКЯзїЩчЕШЮќЪеДцПюЕФвјаавЕН№ШкЛњЙЙЃЈвдЯТЭГГЦЭЖБЃЛњЙЙЃЉЃЌгІЕБвРееЁЖЬѕР§ЁЗЕФЙцЖЈЭЖБЃДцПюБЃЯеЃЌЭтзЪвјаадкжаЙњОГФкЕФЗжжЇЛњЙЙГ§ЭтЁЃ

ЁЁЁЁЁЖЬѕР§ЁЗУїШЗЃЌДцПюБЃЯеЪЕааЯоЖюГЅИЖЃЌзюИпГЅИЖЯоЖюЮЊШЫУёБв50ЭђдЊЃЌЕЋПЩвдИљОнОМУЗЂеЙЁЂДцПюНсЙЙБфЛЏЁЂН№ШкЗчЯезДПіЕШвђЫиЕїећзюИпГЅИЖЯоЖюЃЛЭЌвЛДцПюШЫдкЭЌвЛМвЭЖБЃЛњЙЙЫљгаБЛБЃЯеДцПюеЫЛЇЕФДцПюБОН№КЭРћЯЂКЯВЂМЦЫуЕФзЪН№Ъ§ЖюдкзюИпГЅИЖЯоЖювдФкЕФЃЌЪЕааШЋЖюГЅИЖЃЛГЌГізюИпГЅИЖЯоЖюЕФВПЗжЃЌвРЗЈДгЭЖБЃЛњЙЙЧхЫуВЦВњжаЪмГЅЁЃОнВтЫуЃЌИУБЃеЯЖюЖШФмЙЛИВИЧЮвЙњ99.63%ЕФДцПюШЫЁЃ

ЁЁЁЁНгЪмЁЖОМУВЮПМБЈЁЗМЧепВЩЗУЕФЖрЮЛвЕФкзЈМвжИГіЃЌЁЖЬѕР§ЁЗБОЩэЪЧжаЙњН№ШкИФИяЙ§ГЬжаЕФвЛЯюЗЧГЃживЊЕФжЦЖШАВХХЁЃЪЎАЫНьШ§жаШЋЛсЬсГіЁАШУЪаГЁдкзЪдДХфжУжаЦ№ОіЖЈадзїгУЁБЃЌжаЙњЕФвјаавЕвВашвЊИцБ№Й§ШЅЕФЁАДѓЖјВЛЕЙЁБЃЌИцБ№еўИЎЖдДцПюЕФвўадЕЃБЃЃЌж№ВНаЮГЩСМадЕФЪаГЁЛЏдЫзїЛњжЦЁЃЁЖЬѕР§ЁЗНЋдМЪјвјааЙ§ЖШГаЕЃОгЊЗчЯеКЭЕРЕТЗчЯеЃЌЁЖвјааЦЦВњЗЈЁЗКЭаоИФКѓЕФЁЖЩЬвЕвјааЗЈЁЗЕШЯрЙиХфЬзЗЈТЩКЭМрЙмЬѕР§ВЛОУКѓвВЛсТНајГіЬЈЁЃ

ЁЁЁЁжаЙњУёЩњвјааЪзЯЏбаОПдБЮТБђЫЕЃЌДцПюБЃЯеЬѕР§ЪЕЪЉКѓЃЌдЄМЦЮвЙњзюжеЗХПЊДцПюРћТЪЩЯЯоЁЂЪЕЯжРћТЪЪаГЁЛЏвбЮЊЪБВЛдЖЃЌЁЖЬѕР§ЁЗБъжОзХЮвЙњН№ИФНјШыаТНзЖЮЃЌКЭЧАЦкЕФвЛЯЕСаИФИяДыЪЉХфЬзНЋгажњгкЬсИпН№ШкЬхЯЕаЇТЪЁЂдіЧПН№ШкдкзЪдДХфжУжаЕФзїгУЁЃ

ЁЁЁЁЁАШЅФъЃЌЮвЙњРћТЪЪаГЁЛЏНјГЬУїЯдМгПьЃЌУёгЊвјааЪдЕуЁЂЛЅСЊЭјН№ШкХюВЊЗЂеЙЃЌН№ШкИФИяРЫГБЯТБЛбкИЧЕФВЛПЩКіЪгЕФЗчЯевВаыЬсЧАЗРЗЖЁЃРћТЪЪаГЁЛЏМгОчвјааЭЌвЕОКељЃЌЧжЪДвјааРћШѓЃЌЗчЯеЙмРэФмСІНЯШѕЕФН№ШкЛњЙЙШнвзЯнШыОгЊРЇФбЃЌвђДЫЦШЧаашвЊЭъЩЦЪаГЁЭЫГіЛњжЦЁЃДЫЭтЃЌЛЅСЊЭјН№ШкЕФаЫЦ№ЯрЕБгкЬсЧАЗХПЊСЫДцПюРћТЪЃЌвјааИКеЎГЩБОдіМгЃЌМЗЖвЗчЯедкЁЎT+0ЁЏФЃЪНЯТЯджјЬсЩ§ЃЌетИјН№ШкЯЕЭГЮШЖЈДјРДЬєеНЁЃвђДЫЃЌЁЖЬѕР§ЁЗДЫЪБГіЬЈЪЧвЛИіБШНЯКУЕФЪБМфДАЁЃЁБжаааЙњМЪН№ШкбаОПЫљИпМЖбаОПдБжмОАЭЎЗжЮіГЦЁЃ

ЁЁЁЁИљОнЁЖЬѕР§ЁЗЃЌЭЖБЃЛњЙЙНЩФЩЕФДцПюБЃЯеЗбНЋгЩЛљзМЗбТЪКЭЗчЯеВюБ№ЗбТЪЙЙГЩЃЌУП6ИідТНЛФЩвЛДЮБЃЗбЁЃЁАЗбТЪПЩФмЛсИљОнвјааЕФзЂВсзЪБОЁЂзЪБОГфзуТЪЁЂСїЖЏаджИБъЕШЗжМЖжЦЖЈБъзМЃЌПЩФмЛсЛЎЗжЮхСљИіЕШМЖЃЌзмЬхЖјбдВЛЛсЬЋИпЁЃАДееЯуИлЕФОбщЃЌЙњгаКЭЙЩЗнжЦСНРрвјааЕФБЃЯеЗбТЪЗжБ№ЮЊДцПюЖюЕФ0.05%КЭ0.08%зѓгвЁЃЁБвЛЮЛНгНќбыааЕФШЫЪПЖдЁЖОМУВЮПМБЈЁЗМЧепЫЕЁЃ

ЁЁЁЁЁЖЬѕР§ЁЗвЊЧѓЃЌЖдгкЮДШчЪЕЁЂШчЦкНЩФЩДцПюБЃЯеЕФЭЖБЃЛњЙЙЃЌДцПюБЃЯеЛљН№ЙмРэЛњЙЙПЩвдАДШеМгЪеЮДНЛФЩБЃЗбВПЗж0.05%ЕФжЭФЩН№ЁЃСэЭтЃЌЭЖБЃЛњЙЙЗчЯезДПіЗЂЩњБфЛЏЃЌПЩФмашвЊЕїећЪЪгУДцПюБЃЯеЗбТЪЕФЃЌДцПюБЃЯеЛљН№ЙмРэЛњЙЙашвЊЖдЩцМАЗбТЪМЦЫуЕФЯрЙиЧщПіНјааКЫВщЁЃ

ЁЁЁЁЁЖОМУВЮПМБЈЁЗМЧепСЫНтЕНЃЌДцПюБЃЯеЗбЕФжЇГідквјааВЦЮёжаЙщгкгЊвЕЗбгУжЇГіЃЌЖдвјаазЪН№СїЖЏадВЛЛсВњЩњгАЯьЁЃЛљгкЦфН№ЖюВЛДѓЃЌЖдРћШѓЕФгАЯьвВВЛДѓЁЃ

ЁЁЁЁЛЊЯФвјааЗЂеЙбаОПВПеНТдЪвИКд№ШЫбюГлЫЕЃКЁАДцПюБЃЯежЦЖШЖдгкЩЬвЕвјааЕФгЏРћгАЯьБШНЯгаЯоЁЃЮвЙњЩЬвЕвјаа2014ФъЕзДцПюзмЖюЮЊ98.34ЭђвкдЊЃЌШчЙћвдЦНОљ0.02%ЕФДцПюБЃЯеЗбТЪРДМЦЫуЃЌЪеШЁЕФДцПюБЃЯеЗбдМ200вкдЊЃЌНіеМЩЬвЕвјаа2014ФъШЋФъОЛРћШѓ1.55ЭђвкдЊЕФ1.3%ЃЌЭъШЋдкЩЬвЕвјааЕФПЩГаЪмЗЖЮЇжЎФкЃЌЖдгЏРћЕФгАЯьПЩвдКіТдВЛМЦЁЃЁБ

ЁЁЁЁЖдгкДцПюБЃЯеЛљН№ЕФЙмРэЃЌдкСНЛсЦкМфЃЌбыааИБааГЄХЫЙІЪЄЖдЁЖОМУВЮПМБЈЁЗМЧепЭИТЖЃЌДцПюБЃЯеЛљН№НЋгЩбыааЧЃЭЗЙмРэЃЌДцЗХгкбыааЁЃАДееЁЖЬѕР§ЁЗЕФЙцЖЈЃЌДцПюБЃЯеЛљН№ЕФдЫгУПЩвдДцЗХдкбыааЃЌЛђепЭЖзЪеўИЎеЎШЏЁЂжабывјааЦБОнЁЂаХгУЕШМЖНЯИпЕФН№ШкеЎШЏвдМАЦфЫћИпЕШМЖеЎШЏЃЌвдМАЙњЮёдКХњзМЕФЦфЫћзЪН№дЫгУаЮЪНЁЃ

ЁЁЁЁЁАДцПюБЃЯеЛљН№ГѕЦкПЩФмгЩбыааДњЮЊЙмРэЃЌЕЋГЄЦкРДПДПЯЖЈЪЧгЩЖРСЂЕФЛњЙЙЙмРэВЂИКд№ИУЛљН№ЕФдЫзїЁЃЁБЩЯЪіНгНќбыааЕФШЫЪПНјвЛВНЭИТЖЁЃ

ЁЁЁЁЁЖОМУВЮПМБЈЁЗМЧепДгНгНќМрЙмВуЕФШЈЭўЧўЕРЛёЯЄЃЌДцПюБЃЯеЛљН№ЙмРэЛњЙЙНЋгЩЙњМвПиЙЩЃЌКмПЩФмЪЧжабыВЦеўГізЪЃЌЕЅЩшЛњЙЙЃЌгЩбыааЁЂвјМрЛсЁЂВЦеўВПЕШВПЮЏЕШХЩШЫШЮжАЃЌМрЙмаЕїЃЌаХЯЂЙВЯэЁЃИУЛњЙЙгЩЙњЮёдКзюжеХњЩшЃЌПЩФмдкНќЦкПЊЪМзщНЈЁЃЁАдкжЦЖШЩшМЦЩЯЃЌГ§СЫШ§ДѓВПЮЏЭтЃЌБЃМрЛсвВашвЊВЮгыЁЃвјМрЛсУПФъЖдЩЬвЕвјаагаМрЙмЦРМЖЃЌФЧУДИУЛњЙЙвВНЋЙВЯэетвЛаХЯЂЃЌВЂгад№ШЮжЦЖЈЯрЙижЦЖШНЋБЃЗбгыЦРМЖЙвЙГЁЃСэЭтЃЌИУЛњЙЙЛЙПЩФмГаЕЃвјааВЛСМЗчЯеЕФдЄОЏЕШд№ШЮЃЌетвЛЯИдђашвЊЖрВПЮЏЙВЭЌаЕїжЦЖЈЁЃЁБвЛЮЛвјМрЯЕЭГФкВПШЫЪПЫЕЁЃ

ЁЁЁЁЁЖЬѕР§ЁЗжИГіЃЌДцПюБЃЯеЛљН№ЙмРэЛњЙЙвЊВЮМгН№ШкМрЖНЙмРэаЕїЛњжЦЃЌВЂгыжаЙњШЫУёвјааЁЂвјаавЕМрЖНЙмРэЛњЙЙЕШН№ШкЙмРэВПУХЁЂЛњЙЙНЈСЂаХЯЂЙВЯэЛњжЦЃЛДцПюБЃЯеЛљН№ЙмРэЛњЙЙЗЂЯжЭЖБЃЛњЙЙДцдкзЪБОВЛзуЕШгАЯьДцПюАВШЋвдМАДцПюБЃЯеЛљН№АВШЋЕФЧщаЮЕФЃЌПЩвдЖдЦфЬсГіЗчЯеОЏЪОЁЃ

ЁЁЁЁЁАДцПюБЃЯежЦЖШЭЦГівдКѓЃЌЛсМЄРјЩЬвЕвјааМгЧПЗчЯеЙмРэЃЌЬсИпзЪБОГфзуТЪКЭМрЙмЦРМЖЃЌвдВюБ№ЗбТЪЕФЗНЪНдМЪјЩЬвЕвјааЙ§ЖШРЉеХИпЗчЯевЕЮёЃЌећЬхЩЯгаРћгкЬсЩ§Н№ШкЬхЯЕЕФЮШНЁГЬЖШЁЃЕЋДцПюБЃЯежЦЖШВЂЗЧЭђФмжЎВпЃЌЖдгквјаавЕЮДРДОКељжаГіЯжЕФвЛаЉИКУцвђЫиЃЌЛЙашвЊГіЬЈЯрЙиЕФХфЬзДыЪЉМгвдНтОіЃЌАќРЈМгЧПаавЕздТЩЃЌЧПЛЏН№ШкЛњЙЙВЦЮёгВдМЪјЃЌНЁШЋН№ШкЛњЙЙЪаГЁЭЫГіЛњжЦЕШЁЃЁБбюГлЫЕЁЃ