“手上有闲钱,不知投什么?”2015年伊始,不少童鞋私信小编。这个说:“余额宝还值得投资伐?”那个问:“孙悟空基金怎样,给点专业意见?”话说小编既不是砖家,也不是叫兽,肿么办?对了,找大数据君帮忙。

小编:新年好!大数据君,互联网理财产品比牛毛还多,给点投资建议呗?

大数据君:产品虽多,主要就三大类:宝宝类、P2P、银行理财产品。古人云“观今宜鉴古,无古不成今”。欲知2015年如何投资,先看2014年行情。

小编:快告诉我,过去一年,宝宝类、P2P、银行理财产品,谁最赚钱?谁最安全?

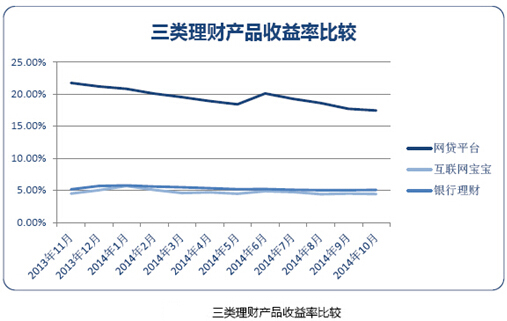

大数据君:问得好。投资一看收益,二看风险。心急吃不了热豆腐,听我慢慢道来。纵观目前三类互联网理财产品,P2P收益率虽然呈下挫趋势,但相比之下仍优势明显。当然高收益也伴随着更高的风险,这是投资者不可忽视的问题。银行理财产品及宝宝类产品的收益率难分伯仲,银行理财产品收益率略高于宝宝类产品,但流动性上却并不占优势。

小编:说人话!

大数据君:P2P产品最赚钱,银行理财产品次之,宝宝类产品第三。看图:

小编(作抓狂状):啊!偶每个月都转一部分工资到余额宝呢?

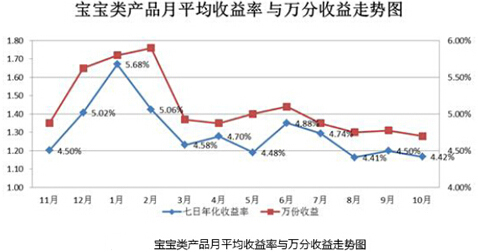

大数据君:不要说我没提醒你。宝宝类产品的高收益神话正在破灭。请看大数据:2014年,宝宝类产品收益率不断下降,7日年化收益率由2014年1月的6.5%-7.5%的收益区间跌至11月份4%-5%的区间范围。

小编:那我还犹豫啥,今年改投P2P?

大数据君:仅从收益率角度看,绝对可以考虑。请看大数据:重点监测的P2P平台在监测周期内,平均年化收益率为17.65%,远远高于其他两类产品。不过请注意,行业总体的平均收益率却呈缓慢下降趋势。

小编:好,就这么定了。

大数据君(咳嗽声):但是……也有人投P2P,结果连裤子都亏掉了。

小编:( ⊙ o ⊙ )啊!

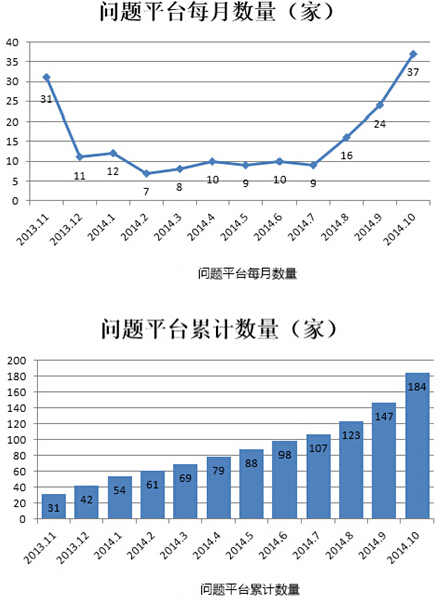

大数据君:真的!尽管平均收益率优势明显,但P2P理财产品却有着普通老百姓难以承受的高风险,在风险PK这一环节,可以说是完败。请看大数据:在监测期的12个月中,共有184家P2P平台出现各类问题,平均每个月出有15家平台出现问题。而出现问题的主要原因集中在提现困难、运营不善、老板失联,更有甚者为恶意诈骗。据业内人士预测,未来几年中,P2P行业中的问题平台仍会不断出现,因此想要投资P2P,最好还是选择信誉好的大平台。

小编:难怪银行理财产品也有市场?

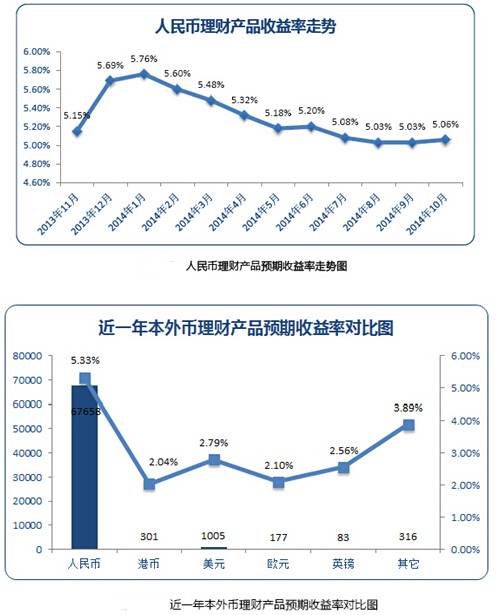

大数据君:嗯,银行类理财产品收益率虽不比P2P,但风险也小啊。请看大数据:银行类理财产品中,人民币理财产品的平均预期收益率在监测周期内呈现出先扬后抑的走势,在2014年1月达到最高的5.76%,随后逐渐下滑,到2014年10月平均预期收益率仅为5.06%。外币理财产品平均收益率小幅上升,主要货币中,美元的平均预期收益率较高,为2.79%。

小编(追问):那银行理财产品的风险在什么地方?

大数据君:银行理财产品在当前运行模式下,仍存在期限错配、信息不透明、结构性理财产品挂钩标的风险高等问题。因此,投资者在选择具体的产品时,仍需注意产品风险。

小编:余额宝可随时存取,是不是没有风险?

大数据君:答案是否定的。宝宝类产品本质是货币基金,目前银行业协会已经建议将其纳入一般性存款,计缴存款准备金,提前支付罚息。也就是说,宝宝类产品是有阶段性的,随着利率市场化的推进,宝宝类产品将面临巨大的生存挑战。总而言之,宝宝类产品和银行理财产品安全性较高,但未来同样存在风险。

小编:我懂了。不管从赚钱效应看,还是从风险大小看,都是P2P>银行理财产品>宝宝类产品。

大数据君:对,高收益伴随高风险。作为投资者,要根据自身的风险偏好和风险承受能力选择适合自己的产品。最后不要忘了,“投资有风险,入市需谨慎”。

文:王玉、侯云龙,数据来源:融360