人总有缺钱的时候,缺钱了怎么办?当然是通过各种渠道去借钱(贷款)。你有没有想过,哪些人最容易借到钱?贷款被拒的最大原因是什么?作为个人,这些问题你也许无法回答,但通过大数据,不但可以回答这些问题,还能告诉你更多关于贷款的小秘密。

为什么我又被拒了?

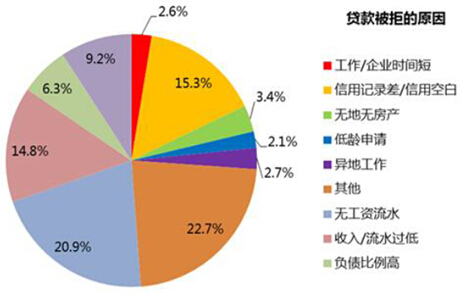

申请贷款为何被拒?这当然是大家最关心的话题。大数据显示,这其中的理由简直五花八门,但无工资流水的用户最悲催,占到了各种被拒理由的20.9%,因为流水、收入过低而被拒的用户占14.8%,因此与收入相关的被拒原因合计占到了35.7%,可见银行放贷款与否,申请人的收入是个至关重要的因素。

贷款都干啥了?看丈母娘!

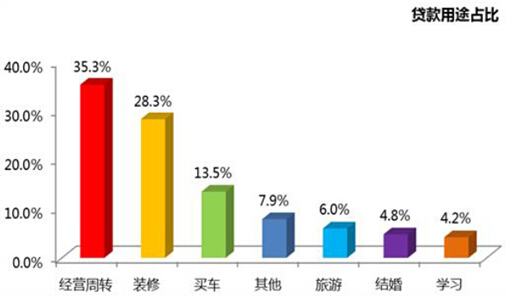

在个人贷款中,毫无疑问,房贷一直都是最大的需求。那么在房贷之外,贷款都去哪儿了?大数据显示,35.3%用于经营周转,可见能够用钱生钱的“生意”最能刺激用户的贷款意愿;此外,还有很多人贷款是为了装修、买车、旅游、结婚等;更奇葩的在后面:贷款考驾照、贷款还赌债、贷款去看丈母娘等。你没看错!

借钱,公务员比农民工容易多了

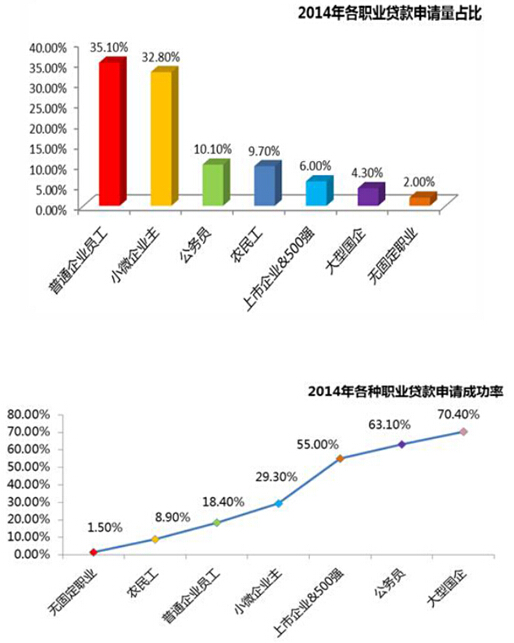

并不是只有穷人才需要贷款,2014年除了普通企业员工和小微企业主这两大主力外,公务员、农民工、上市企业和500强公司员工、大型国企员工,以及无固定职业者都需要通过贷款来解决缺钱问题。在贷款成功率排名上,大型国企员工以70.40%位居榜首,公务员以63.10%紧随其后,充分显示出“铁饭碗”的优越性;而排在最后的无固定职业者的成功率仅有可怜的1.50%,几乎是逢申请必被拒,农民工8.90%的成功率同样让人心塞啊。

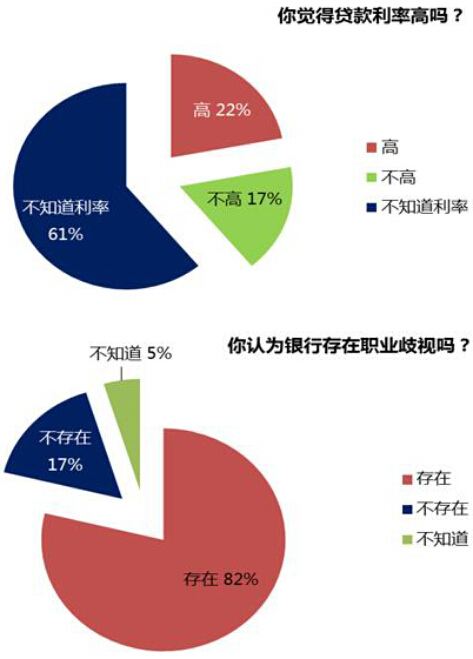

信吗?多数人糊里糊涂去借钱

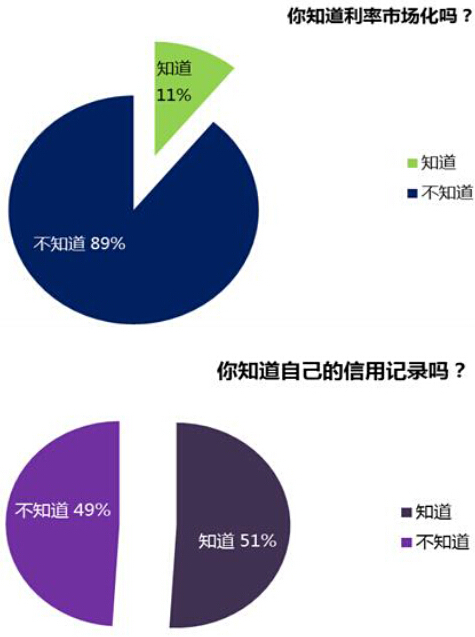

大数据发现,其实很多人是糊里糊涂地去申请贷款的:61%的用户不知道现在的贷款基准利率是多少;仅有11%的用户知道利率市场化;更糟糕的是,贷款前,49%的用户对自己的信用记录没有了解,而超过八成的用户认为银行贷款有职业歧视现象。

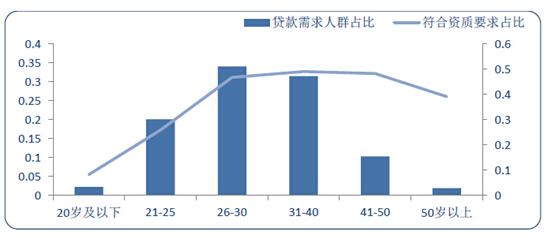

哪个年龄段是借钱主力?

大数据告诉我们,2014年26-30岁和31-40岁两个年龄段人群是贷款需求的主要人群,占比达65%,且审批通过率也很高;21-25岁人群占所有贷款申请人总数的20%,然而只有26%的人符合资质要求,这一年龄阶段的人普遍有大额消费(买房、买车…)或创业需求,不过他们中的大部分人却并不符合要求。

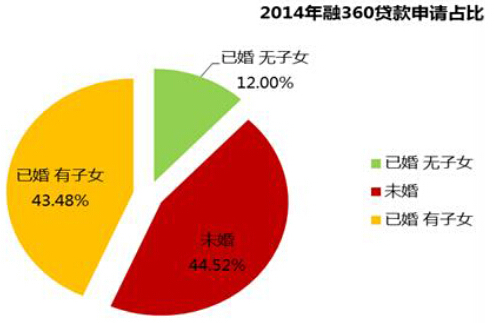

子女都是来讨债的

大数据显示,在所有贷款申请用户中,未婚用户占44.52%;已婚用户中有子女用户占43.48%,无子女用户占12.00%。应了一句市井俗语:“子女都是来讨债的……”

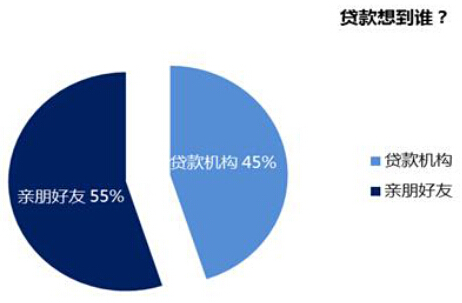

喜欢向小伙伴借钱

大数据显示,在需要借钱的时候,有55%的人会选择向亲朋好友借钱,剩下45%的人会选择向银行等贷款机构借钱,看来还是亲友信得过。但问题来了,向小伙伴借钱后,还能不能愉快得玩耍了?

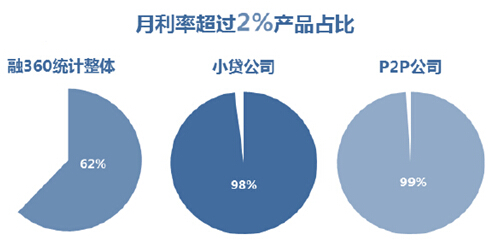

六成小微企业身负高利贷

大数据清晰显示,超过6成的小微企业贷款产品月利率达2%以上,为62%。在具体的产品分布上,九成以上的小贷公司和p2p平台的产品月利率都超过2%,这些机构融资额度不大,门槛也低,但确实存在融资成本高的问题。这种过高的利率水平危害极为明显,在经济下行周期中,将导致小微企业缩减融资需求,经营更加困难。

整理:侯云龙 数据来源:融360