ЁЁЁЁ16ШеГіТЏЕФЖрЯюН№ШкЪ§ОнЪЭЗХГіЯрЖдЛ§МЋЕФаХКХЁЃ

ЁЁЁЁжаЙњШЫУёвјаа16ШеЗЂВМЕФЪ§ОнЯдЪОЃЌ9дТШЫУёБвДћПюдіМг8572вкдЊЃЌГЌЙ§ЪаГЁЦеБщдЄЦкЃЛM2діЫйДя12.9%ЃЌЮШЖЈдк13%зѓгвЕФФПБъЧјМфЁЃЪмЕНДцПюЦЋРыЖШПМКЫЕФгАЯьЃЌДцПюдіЫйЛиТфжСИіЮЛЪ§ЁЃ

ЁЁЁЁеыЖдетбљЕФЪ§ОнЃЌДѓВПЗжЪаГЁШЫЪПШЯЮЊЃЌЛѕБвеўВпДѓЗљЗХЫЩЕФбЙСІВЛДѓЁЃЖЬЦкФкЃЌбыааПЩФмШдНЋЧуЯђгкВЩШЁбЙЕЭЛиЙКРћТЪЕФЗНЪНв§ЕМЪаГЁРћТЪЯТааЃЌЖјНЕЯЂетбљЕФЗНЪНЖЬЦкФкПЩФмВЛЛсВЩгУЁЃ

| ЙувхЛѕБвM2ЭЌБШдіЫй |

|

|

Ъ§ОнРДдДЃКWindзЪбЖ |

ЁЁЁЁ

ЯђКУЁЁЪ§ОнЪЭЗХЛ§МЋаХКХ

ЁЁЁЁЪ§ОнЯдЪОЃЌ9дТЗнЩчЛсШкзЪЙцФЃЮЊ1.08ЭђвкдЊЃЌЛЗБШЖрді1268вкдЊЃЌЭЌБШЩйді3278вкдЊЃЌгрЖюЭЌБШдіЫйдМ14.5%ЃЌНЯЩЯдТФЉЕФ14.9%ЯТНЕ0.4ИіАйЗжЕуЁЃЖјОнжаЙњШЫУёвјааЕїВщЭГМЦЫОЫОГЄЪЂЫЩГЩНщЩмЃЌ2014ФъЧАШ§МОЖШЩчЛсШкзЪЙцФЃЮЊ12.84ЭђвкдЊЃЌЮЊРњЪЗЭЌЦкДЮИпЫЎЦНЃЌБШШЅФъЭЌЦкЩй1.12ЭђвкдЊЃЌБШгІЖдЙњМЪН№ШкЮЃЛњЦкМфЕФ2009КЭ2010ФъЭЌЦкЦНОљЫЎЦНЖр1.56ЭђвкдЊЁЃЁАгЩДЫПЩМћЃЌНёФъЧАШ§МОЖШН№ШкЬхЯЕЖдЪЕЬхОМУЕФзЪН№жЇГжСІЖШЪЧБШНЯДѓЕФЁЃЁБЫћЫЕЁЃ

ЁЁЁЁЖјДгЩчЛсШкзЪНсЙЙРДПДЃЌЧАШ§МОЖШЃЌШЫУёБвДћПюеМЩчЛсШкзЪЙцФЃЕФ59.8%ЃЌЭЌБШИпГі7.7ИіАйЗжЕуЃЛЦѓвЕеЎШЏКЭЙЩЦБШкзЪКЯМЦ2.12ЭђвкдЊЃЌеМЭЌЦкЩчЛсШкзЪЙцФЃЕФ16.6%ЃЌБШШЅФъЭЌЦкИп4.4ИіАйЗжЕуЃЛЮЏЭаДћПюЁЂаХЭаДћПюКЭЮДЬљЯжЕФвјааГаЖвЛуЦБетШ§ЯюКЯМЦШкзЪ2.27ЭђвкдЊЃЌеМЭЌЦкЩчЛсШкзЪЙцФЃЕФ17.6%ЃЌБШШЅФъЭЌЦкЕЭ11.4ИіАйЗжЕуЁЃЁАН№ШкЛњЙЙЕФШ§ЯюБэЭтвЕЮёеМЩчЛсШкзЪЙцФЃЕФБШР§зюИпЪБГЌЙ§30%ЃЌЖјФПЧАЕЭгк20%ЁЃБэЭтШкзЪЕФЪеЫѕЃЌБэУїФъГѕвдРДМгЧПБэЭтвЕЮёМрЙмЕФеўВпДыЪЉГЩаЇЯдЯжЃЌетгаРћгкЫѕЖЬШкзЪСДЬѕЃЌЗРЗЖН№ШкЗчЯеЃЌЬсИпН№ШкжЇГжЪЕЬхОМУЕФПЩГжајадЁЃЁБЪЂЫЩГЩГЦЁЃ

ЁЁЁЁЪ§ОнЛЙЯдЪОЃЌ9дТЕБдТШЫУёБвДћПюдіМг8572вкдЊЃЌЗжБ№БШЩЯдТКЭШЅФъЭЌЦкЖрді1547вкдЊКЭ702вкдЊЃЌИпгкДЫЧАЪаГЁдЄЦкЕФ7300вкдЊЕФжажЕЁЃ

ЁЁЁЁЁАЗжНсЙЙПДЃЌжївЊЪЧЦѓвЕВПУХЖЬЦкДћПюаТді1646вкдЊЃЌХЄзЊСЫСЌајСНИідТЕФИКдіГЄЬЌЪЦЃЌПЩФмЗДгГГі9дТЙЄвЕЩњВњзДПіИФЩЦЃЌЦѓвЕСїЖЏзЪН№ашЧѓдіМгЃЛОгУёВПУХжаГЄЦкДћПюаТді1707вкдЊЃЌНЯЩЯдТЛиТфЃЌаТЗПДћеўВпЪЕЪЉКѓЛђаэжиаТЩ§ИпЁЃЁБжаЙњУёЩњвјааЪзЯЏбаОПдБЮТБђБэЪОЁЃ

ЁЁЁЁСэЭтЃЌНёФъЧАШ§МОЖШШЫУёБвДћПюдіМгДяЕН7.68ЭђвкдЊЃЌБШШЅФъЭЌЦкЖрді4045вкдЊЁЃЁАОЁЙмЩчЛсИїНчЖдвјаажЇГжЪЕЬхОМУЕФСІЖШЦФгаЮЂДЪЃЌЕЋЭГМЦЪ§ОнЫЕУїЪЕМЪаХДћЭЖЗХЙцФЃвРШЛдЖГЌЪаГЁдЄЦкЁЃдЄМЦШЋФъдіСПНЋГЌЙ§8ЭђвкдЊЃЌетНЋГЩЮЊаХДћЭЖЗХЙцФЃЕФРњЪЗЕкЖўИпЕуЃЌНіДЮгк2009ФъЕФ9.59ЭђвкдЊЁЃЁБЛЊЯФвјааЗЂеЙбаОПВПеНТдЪвИКд№ШЫбюГлЖдЁЖОМУВЮПМБЈЁЗМЧепЫЕЃЌВЛЙ§ЫћвВЫЕЃЌвРППаХДћЭЖЗХРЖЏОМУдіГЄЕФПеМфвбОЪЎЗжгаЯоЁЃ

ЁЁЁЁЁА9дТаХДћЙцФЃКЭЩчШкЙцФЃОљКУгкЧАжЕЃЌЪ§ОнећЬхгаИФЩЦЃЌПЩЪгЮЊЛ§МЋаХКХЃЌШкзЪЖдОМУЕФжЇГжСІЖШгаЫљМгДѓЁЃЁБеаЩЬвјаазмааН№ШкЪаГЁВПИпМЖЗжЮіЪІСѕЖЋССБэЪОЁЃ

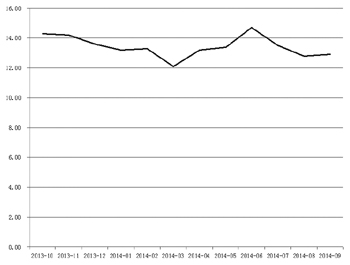

ЁЁЁЁЦНЮШЁЁM2діЫйЮЂЩ§0.1ИіАйЗжЕу

ЁЁЁЁЪаГЁИќЮЊЙизЂЕФЪЧЙувхЛѕБвЙЉгІСПЕФЧщПіЁЃЪ§ОнЯдЪОЃЌ9дТФЉЃЌЙувхЛѕБвM2грЖю120.21ЭђвкдЊЃЌЭЌБШдіГЄ12.9%ЃЌдіЫйБШЩЯдТФЉИп0.1ИіАйЗжЕуЁЃ

ЁЁЁЁбюГлБэЪОЃЌгыЭљФъЯрБШЃЌНёФъвдРДЙувхЛѕБвM2ЕФВЈЖЏадЯджјМѕаЁЃЌЛљБОЩЯдк13%зѓгвЕФЕїПиЧјМфЩЯЯТИЁЖЏЃЌЗДгГГібыаадкЛѕБвЭЖЗХЕФЕїПиНкзрЩЯИќМгОЋзМЃЌСІЭМНЋШЋЩчЛсЕФСїЖЏадБЃГждквЛИіБШНЯКЯРэЕФЙцФЃЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌгааЉЛњЙЙАДееЪБЕуЪ§ЫуЃЌЕУГі9дТM2ЪЕМЪдіЫйгІЮЊ11.6%ЁЃбыааЬиБ№ЫЕУїЃЌ9дТФЉM2діЫйЪЧЬоГ§ЛљЦкЁАГхЪБЕуЁБвђЫигАЯьКѓЕФПЩБШПкОЖЪ§ОнЁЃ

ЁЁЁЁЪЂЫЩГЩБэЪОЃЌ9дТ11ШеЃЌвјМрЛсЁЂВЦеўВПЁЂШЫУёвјааСЊКЯЗЂВМВЂЪЕЪЉСЫЁЖЙигкМгЧПЩЬвЕвјааДцПюЦЋРыЖШЙмРэгаЙиЪТЯюЕФЭЈжЊЁЗЃЌгааЇЖєжЦСЫДцПюМО(дТ)ФЉГхЪБЕуЕФЯжЯѓЃЌДйНјСЫДцПюЁЂДћПюЕФЦНЮШдіГЄЁЃЕЋгыДЫЭЌЪБЃЌвВЕМжТСЫЛѕБвЙЉгІСПЪЕжЪЩЯЕФВЛСЌајгыВЛПЩБШЁЃетЪЧвђЮЊеўВпЪЕЪЉКѓЃЌдТФЉДцПюгрЖюНЋНгНќдТЖШШеЦНОљгрЖюЃЌЖјШЅФъЭЌЦкдТФЉДцПюгрЖюдђОпгаУїЯдЕФГхЪБЕуЬиеїЁЃ9дТФЉЃЌжївЊН№ШкЛњЙЙДцПюЦЋРыЖШНіЮЊ0.9%ЃЌЛљБОВЛДцдкЁАГхЪБЕуЁБЯжЯѓЃЛЖјШЅФъЭЌЦкдђИпДя2.4%ЃЌОпгаУїЯдЕФЁАГхЪБЕуЁБЬиеїЁЃвђДЫЃЌНёФъ9дТЕНУїФъ8дТШчШдАДеедРДЕФЗНЗЈМЦЫуЛѕБвЙЉгІСПдіЫйЃЌФЧУДЛѕБвЙЉгІСПЪЕМЪдіЫйНЋБЛДѓЗљЕЭЙРЃЌгАЯьЩчЛсИїНчЖдОМУН№ШкаЮЪЦЕФзМШЗХаЖЯЁЃ

ЁЁЁЁЁАЮЊДЫЃЌашвЊЬоГ§ВЛПЩБШвђЫиЃЌвВОЭЪЧЬоГ§ШЅФъЭЌЦкДцПюГхЪБЕуЕФН№ЖюЁЃОПЩБШПкОЖЕїећКѓЕФЛѕБвЙЉгІСПдіЫйФмЛљБООРе§ЛѕБвЙЉгІСПдіЫйЕФЕЭЙРЁЃЕЋвђЮЊдкМЦЫужаВЩгУСЫШеОљДцПюгыЦкФЉгрЖюЃЌЖјетСНепОљАќКЌГхЪБЕувђЫиЃЌЕМжТОнДЫМЦЫуЕФЛѕБвЙЉгІСПдіЫйвРШЛДцдкЮЂаЁЕФЕЭЙРЁЃЁБЪЂЫЩГЩГЦЁЃ

ЁЁЁЁЖјЪмЩЯЪіЁЖЭЈжЊЁЗЕФгАЯьЃЌ9дТаТдіДцПюНіЮЊ9243вкдЊЃЌЭЌБШдіГЄ9.3%ЃЌдіЫйЗжБ№БШЩЯдТФЉКЭШЅФъФЉЕЭ0.8ИіКЭ4.5ИіАйЗжЕуЁЃбюГлБэЪОЃЌШЫУёБвДцПюЕФдТЖШЭЌБШдіЫй30ФъвдРДЪзДЮНЕЕНИіЮЛЪ§ЃЌгыМрЙмЕБОжГіЬЈМгЧПДцПюЦЋРыЖШЕФеўВпгажБНгЙиЯЕЃЌвВЗДгГГіЪмЛЅСЊЭјН№ШкГхЛїЁЂН№ШкЭбУНЕШвђЫигАЯьЃЌзЪН№СїГівјааЬхЯЕЕФЧїЪЦШевцУїЯдЃЌЩЬвЕвјааЕФИКеЎЙмРэНЋУцСйИќМгбЯОўЕФЬєеНЃЌетНЋЖдЮДРДЕФаХДћЭЖЗХаЮГЩВЛРћгАЯьЁЃ

ЁЁЁЁЪЂЫЩГЩБэЪОЃЌФПЧАЃЌM2діЫйЛљБОЩЯШддкФъГѕдЄЦкЕїПиФПБъЗЖЮЇФкЁЃдЄМЦЮДРДЛѕБвЙЉгІСПШдЛсБЃГжЦНЮШдіГЄЃЌЮШЖЈдк13%зѓгвЕФФПБъЧјМфЁЃДЫЭтЃЌЮвУЧЛЙгІПДЕНЃЌЫцзХОМУзмСПдіМгКЭОМУЧБдкдіЫйЗХЛКЃЌЮДРДЛѕБваХДћдіЫйПЩФмзмЬхЛсЧїгкЯТНЕЃЌЖдДЫгІПЭЙлПДД§ЁЃЭЌЪБЃЌЫцзХЪаГЁЩюЛЏКЭН№ШкДДаТМгПьЗЂеЙЃЌгАЯьЛѕБвЙЉИјЕФвђЫиИќМгИДдгЃЌЛѕБвЖЬЦкВЈЖЏаддіДѓЃЌвђДЫВЛвЫЖдЛѕБвдіЫйЕФЖЬЦкБфЛЏЙ§ЖШНтЖСЁЃ

ЁЁЁЁНїЩїЁЁЛѕБвеўВпЛљЕїЖЬЦкЛђВЛБф

ЁЁЁЁзюНќЪаГЁШЫЪПКєгѕНЕЯЂЕФЩљвєгаЫљдіМгЁЃЕЋЖрЮЛвЕФкШЫЪПдЄМЦЃЌФъФкбыааЖдгкНЕЯЂетбљЕФеўВпНЋШдБШНЯНїЩїЃЌЖЈЯђЗХЫЩЕФжїЛљЕїВЛЛсБфЁЃЁЁ

ЁЁЁЁЁАЮДРДЃЌШЫУёвјааНЋМЬајЪЕЪЉЮШНЁЕФЛѕБвеўВпЃЌдкБЃГжЛѕБваХДћзмСПКЯРэЪЪЖШдіГЄЕФЭЌЪБЃЌМгЧПНсЙЙЕїећЃЌв§ЕМЛѕБваХДћЯђОМУБЁШѕЛЗНкКЭжиЕуСьгђЧуаБЃЌдіЧПОМУЗЂеЙФкЩњЖЏСІЃЌДйНјОМУМЬајБЃГжЦНЮШНЯПьЗЂеЙЁЃЁБЪЂЫЩГЩ17ШеБэЪОЁЃ

ЁЁЁЁЁАШчЙћНіНіЪЧеыЖдM2ЃЌдкM2УЛгаУїЯдЕЭгкФПБъжЕЕФЧщПіЯТЃЌЛѕБвеўВпДѓЗљЗХЫЩЕФбЙСІВЛДѓЁЃЁБжаН№БЈИцжИГіЁЃЁЁ

ЁЁЁЁНЛЭЈвјааН№ШкбаОПжааФ16ШеЗЂВМБЈИцГЦЃЌ9дТЩчЛсШкзЪЛюЖЏЁЂЬиБ№ЪЧаХДћЙЉИјЛљБОЦНЮШЃЌЕЋЪЕЬхОМУКЭЮЂЙлВуУцЕФзмЬхЛюдОГЬЖШвРОЩЦЋШѕЁЃЫћБэЪОЃЌЁАШ§ЦкЕўМгЁБЖдЩчЛсШкзЪашЧѓКЭвјааДцДћвЕЮёаЮГЩЕФбЙСІМЬајЯдЯжЁЃЮДРДЃЌжабывјааКЭМрЙмВПУХЙФРјвјааКЯРэЭЖЗХаХДћЃЌжЇГжЪЕЬхОМУЮШдіГЄЁЂЕїНсЙЙЕФСІЖШНЋЪЪЖШМгДѓЁЃЕЋБЈИцвВЭЌЪБЧПЕїЃЌЛѕБвеўВпЮШНЁЛљЕїВЛЛсИФБфЃЌДцДћПюЛљзМРћТЪКЭДцПюзМБИН№ТЪНЋЛљБОБЃГжЮШЖЈЃЌбыааНЋМЬајВЩШЁЖЈЯђВйзїЃЌМгДѓНсЙЙаджЇГжСІЖШЃЌЖрДыВЂОйв§ЕМЪаГЁРћТЪЯТааЁЃ

ЁЁЁЁБОжмЃЌбыааЙЋПЊЪаГЁ14ШеНјаа200вкдЊЕФ14ЬьЦке§ЛиЙКВйзїЃЌжаБъРћТЪЯТЕї10ИіЛљЕужС3.4%ЃЌетЪЧе§ЛиЙКРћТЪМЬ7дТ14ШеКЭ9дТ18ШежЎКѓЕФФъФкЕкШ§ДЮЯТЕїЁЃе§ЛиЙКжаБъРћТЪСЌајЯТЕївВБЛЪгЮЊбыааЪдЭМЭЈЙ§в§ЕМвјааМфЪаГЁЖЬЦкРћТЪЯТааДгЖјв§ЕМГЄЦкРћТЪЯТааЃЌВЂБЛПДзіЪЧЁАБфЯрНЕЯЂЁБЁЃ

ЁЁЁЁЮТБђдђГЦЃЌ9дТФЉГіЬЈаТЗПДћеўВпКЭНќЦкбЙЕЭЛиЙКРћТЪЃЌдйДЮЬхЯжСЫбыааНјааЖЈЯђЕїПиЕФЫМТЗЃЌдЄМЦЫФМОЖШВЛЛсГіЯжЛѕБвеўВпЕФЪЕжЪадзЊЯђЃЌМЬајБЃГжЁАЮШНЁ+ЖЈЯђЁБЕФеўВпзщКЯЁЃ

ЁЁЁЁВЛЙ§ЃЌСѕЖЋССБэЪОЃЌдкСЌајЪЕЪЉЖрТжаЁЙцФЃЕФзмСППэЫЩЃЌЖјШкзЪШдЯдЦЃШэжЎКѓЃЌбыааЕФЛѕБвеўВпЛђНЋИќМгзЊЯђМлИёЕїПиЖјЗЧзмСПЕїПиЃЌдЄМЦНЋЛсгаИќЖрбЙЕЭЪаГЁРћТЪЕФОйДыГіЬЈЃЌЕЋзюЙиМќЕФШддкгкНЕЕЭДћПюРћТЪЃЌПМТЧЕНЫФМОЖШОМУВЛДѓПЩФмгаУїЯдЗДЕЏЃЌНЕЯЂПЩФмжЛЪЧЪБМфЮЪЬтЃЌНьЪБНЋЛсЭЌВНЯТЕїДцПюРћТЪЃЌвдНЕЕЭвјааЕФИКеЎГЩБОЁЃ