œńÄêÒÔÀŽŁŹčúŒÒłö̚һϔÁĐÖ§łÖÖĐĐĄÆóÒ”œĄż”·ąŐč”ÄŐțČߣŹ¶ÔŒőÇáÆóÒ”žș”ŁĄąÎȶšŸÍÒ”Æđ”œ»ęŒ«ŚśÓĂĄŁ”«Ą¶ŸŒĂČÎżŒ±šĄ·ŒÇŐß”śŃĐ·ąÏÖŁŹÒ»Đ©·öłÖŐțČßÔÚ»ùČăÔâÓöÁ˱»ŒÜżŐĄąÍæÊęŚÖÓÎÏ·ĄąÉêÇë·±Ëö”ÈÂäÊ”Äєĥ°ŚîșóÒ»č«ÀïĄ±ÎÊÌ⣏ÉőÖÁłöÏÖÆóÒ”ÉêÇëÓƻʳɱŸŽóÓÚЧÒæ”ÄȚÏȚΟÖĂæĄŁÒ”œçÈËÊżÈÏÎȘŁŹÎȘÈĂÖĐĐĄÆóÒ”žü¶àÏíÊÜŐțČß·öłÖŁŹŽÙœűÉç»áŸÍÒ”ŁŹŰœŽę¶ÔÖĐĐĄÆóÒ”ÔÚË°ÊŐșÍĐĆŽûŐțČßÉÏÊ”ĐĐČîÒì»ŻčÜÀíŁŹŐțČßłöÌšÒČÓŠÒÔÀ©Žó·¶Î§Ąą±ăœĘÉêÇëÎȘÇ°Ìᥣ

œńÄêÒÔÀŽŁŹčúŒÒłö̚һϔÁĐÖ§łÖÖĐĐĄÆóÒ”œĄż”·ąŐč”ÄŐțČߣŹ¶ÔŒőÇáÆóÒ”žș”ŁĄąÎȶšŸÍÒ”Æđ”œ»ęŒ«ŚśÓĂĄŁ”«Ą¶ŸŒĂČÎżŒ±šĄ·ŒÇŐß”śŃĐ·ąÏÖŁŹÒ»Đ©·öłÖŐțČßÔÚ»ùČăÔâÓöÁ˱»ŒÜżŐĄąÍæÊęŚÖÓÎÏ·ĄąÉêÇë·±Ëö”ÈÂäÊ”Äєĥ°ŚîșóÒ»č«ÀïĄ±ÎÊÌ⣏ÉőÖÁłöÏÖÆóÒ”ÉêÇëÓƻʳɱŸŽóÓÚЧÒæ”ÄȚÏȚΟÖĂæĄŁÒ”œçÈËÊżÈÏÎȘŁŹÎȘÈĂÖĐĐĄÆóÒ”žü¶àÏíÊÜŐțČß·öłÖŁŹŽÙœűÉç»áŸÍÒ”ŁŹŰœŽę¶ÔÖĐĐĄÆóÒ”ÔÚË°ÊŐșÍĐĆŽûŐțČßÉÏÊ”ĐĐČîÒì»ŻčÜÀíŁŹŐțČßłöÌšÒČÓŠÒÔÀ©Žó·¶Î§Ąą±ăœĘÉêÇëÎȘÇ°Ìᥣ

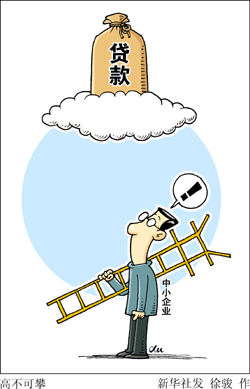

ĄĄĄĄÓĆ»ĘŐțČßÔâ”Ű·œŒÜżŐ

ĄĄĄĄÆóÒ”ÉêÇëČčÌùĐèÒȘÌáč©șܶàČÄÁÏŁŹ¶űĐĄÎąÆóҔƞ”ÄÒ»°ăÎȘŒæÖ°»áŒÆŁŹÊ”ÔÚĂ»ÓĐŸ«ÁŠŚŒ±žŁŹÓĐʱÆóÒ”ÎȚÄηĆÆúŐâ±ÊČčÌùĄŁ

ĄĄĄĄœńÄêÒÔÀŽŁŹÔÚŒőÇáÖĐĐĄÆóҔ˰žșșÍÍŰżíÈÚŚÊÇț”ÀÁœ·œĂæŁŹčúŒÒłöÌšÁËһϔÁĐŐțČߣŹÓĐЧŒőÇáÁËÆóÒ””Äžș”ŁĄŁÉÏșŁÓŃÈËŒÒČèčĘžșÔđÈËłÂČĆ°ČžűŒÇŐßËăÁËÒ»±ÊŐËŁŹÄżÇ°žĂČèčĘÔŸùÓȘÒ”¶î1.8ÍòÔȘŚóÓÒŁŹČ»łŹčę2ÍòÆđŐś”㣏ÏÖÔÚĂżžöÔÂżÉĂâË°540ÔȘŁŹÒ»ÄêœÓœü7000ÔȘĄŁĄ°¶ÔÓÚłőŽŽÆÚ”ÄĐĄÎąÆóÒ”ŁŹŐâÖÖÓƻʷdzŁÖŰÒȘĄŁĄ±

ĄĄĄĄ”«ÊÇŁŹŒÇŐß”śŃĐÒČ·ąÏÖŁŹŐâĐ©ŐțČßÔÚʔʩčęłÌÖĐÒČÔâÓöÁËĄ°ŚîșóÒ»č«ÀïĄ±ÏÖÏóŁŹÓƻʔÄЧčûŽóŽòŐÛżÛĄŁ

ĄĄĄĄÒ»ÊÇŒÜżŐŐțČߥŁÄłÎÄ»Ż·ąŐčÓĐÏȚč«ËŸÏàčŰžșÔđÈ˱íÊŸŁŹ°Žč涚ÔÂÏúÊÛ¶î2ÍòÔȘÊÇÔö֔˰șÍÓȘҔ˰”ÄÆđŐś”ăŁŹÊ”ŒÊÉÏÓĐĐ©”Ű·œČÉÈĄÁËșÏČąÊŐË°”Ä·œÊœĄŁ±ÈÈçÆóÒ”ŐâžöÔ”ÄÊŐÈë1.8ÍòÔȘŁŹÏÂÒ»žöÔ”ÄÊŐÈë3ÍòÔȘŁŹÀíÂÛÉÏ”ÚÒ»žöÔÂÓŠžĂĂâË°ĄŁ”«ÓĐčŰČżĂĆČÉÈĄÁËŒžžöÔÂșÏČąÖźșóÊŐË°ŁŹÒòÎȘÔŸùÊŐÈëÔÚ2ÍòÔȘÖźÉÏŁŹËùÒÔÓŠžĂŒőË°”ÄÔ·ĘÊ”ŒÊÉÏ»čÊÇÊŐË°ÁËĄŁ

ĄĄĄĄ¶țÊÇÊęŚÖÓÎÏ·ĄŁÒűŒà»áč涚ŁŹĐĄÆóÒ”ĐĆŽûÒȘÊ”ÏÖĄ°ÁœžöČ»”ÍÓÚĄ±”ÄÒȘÇó(ÔöËÙČ»”ÍÓÚÈ«ČżŽûżîÔöËÙŁŹÔöÁżČ»”ÍÓÚÉÏÄê)ĄŁÄłčÉ·ĘÖÆÒűĐĐÈËÊżÖ±ŃÔŁŹŐâŃù”ÄŚö·šĂ»ÓĐłÖĐűĐÔĄŁ±ÈÈ磏ÓĐ”ÄÒűĐĐœńÄêÔöÁż100ÒÚŁŹĂśÄê101ÒÚÔȘŁŹÒ»ŃùÂúŚăŒàčÜÒȘÇóĄŁÁíÍ⣏ÔÚĐĄÎąÆóÒ””ÄÈ϶šÉÏŁŹÒČÓĐșÜ¶àĄ°»šŐĐĄ±ĄŁ±ÈÈ磏žßËÙč«Â·ÏîÄżč«ËŸÔ±č€Ò»°ăČ»łŹčę20ÈËŁŹÔÚžßËÙč«Â·œšłÉ֟ǰŁŹÏúÊÛÊŐÈëČ»čęŒž°ÙÍòÔȘĄŁÈçŽËÀŽżŽŁŹžűŐâŃù”ÄÏîÄżč«ËŸÈÚŚÊÒČÄÜÄÉÈëĐĄÆóÒ”ĐĆŽû”Ä·¶łëĄŁ

ĄĄĄĄÈęÊÇÂäÊ”Č»ÁŠĄŁÒ»Î»č«ËŸžșÔđÈËœéÉÜŁŹč«ËŸÊôÓÚÓȘžÄÔöÆóÒ”ÖĐË°žșÔöŒÓ”ÄČż·ÖŁŹČÆŐț»ážùŸĘÆóÒ”ÉêÇëœűĐĐČčÌùŁŹ”«ÊÇĂżÄ권ĐèÒȘÌáč©șܶà”ÄČÄÁÏŁŹČÄÁÏÉóșËÍêłÉșóČĆżÉÒÔÉêÇ룏¶űĐĄÎąÆóÒ”Ò»°ăÎȘŒæÖ°»áŒÆ»òŐß»áŒÆŒæșܶà”Ä而śŁŹÊ”ÔÚĂ»ÓĐŸ«ÁŠÀŽŚŒ±žÄÇĂŽ¶à”ÄŚÊÁÏŁŹÓĐʱÆóÒ”ÎȚÄÎÖ»șĂ·ĆÆúŐâ±ÊČčÌùĄŁ

ĄĄĄĄÆóÒ”¶àÖŰÄŃÌâȱ·ŠŐțČß·öłÖ

ĄĄĄĄĄ°Èçčû·ĆŽûŁŹÒűŒà»áÒ»¶šÒȘÖĐĐĄÆóÒ”Ìáč©ČÆÎń±š±íŁŹŐâŸÍžűÆóÒ”ŽűÀŽÉóŒÆ·ŃÓĂŁŹ”ÖŃșÆÀčÀÒČÒȘ·ŃÓĂĄŁŸČâË㣏ÖĐĐĄÆóÒ””ÄŚÊœđłÉ±ŸÖĐŁŹłęÁËÒűĐĐÈÚŚÊłÉ±ŸŁŹÆäËû·ŃÓĂŐŒ60%ĄŁĄ±

ĄĄĄĄŒÇŐß”śŃĐ·ąÏÖŁŹÆóÒ”ÔÚÂäÊ”ÓĆ»ĘŐțČßčęłÌÖĐŁŹ»čŽæÓĐœ””ÍÈËč€”ÈłÉ±ŸĄąÀ©łäÊܻʷ¶Î§șÍŒò»ŻČÙŚśÊÖĐű”ÈÈę·œĂæ”ÄÆÚĆÎĄŁ

ĄĄĄĄÒ»ÊÇÖĐĐĄÆóÒ”ÈË耳ɱŸ±ÈœÏžßŁŹ”«ÄżÇ°ÉĐÎȚŐë¶ÔĐÔ”ÄÓƻʎëÊ©ĄŁÒ»Î»č«ËŸžșÔđÈ˱íÊŸŁŹÈçčûÈËԱ而Ê12000ÔȘŁŹÊ”ŒÊÉÏč«ËŸÒȘłĐ”Ł”ijɱŸÎȘ17040ÔȘŁŹ¶űԱ耔ÄÊ”ŒÊ而ÊÖ»ÓĐ9900ÔȘ(˰ǰ而Ê)ĄŁĄ°¶ÔÓÚŸűŽó¶àÊę”ÄĐĄÆóÒ”ÀŽœČŁŹÈçčû°ŽŐŐč涚ÀŽœÉÄÉÉ籣”Ä»°ŁŹč«ËŸ”ijɱŸŸÍ»áŒ«ŽóÔöŒÓŁŹÓÈÆä¶ÔÓÚłőŽŽ»òŐęÔÚ·ąŐč”ÄĐĄÆóÒ”ÀŽœČĄŁĄ±ĄĄ

ĄĄĄĄ¶țÊÇžśÀà·ŃÓĂ±ÈœÏ·±ÔÓŁŹÉêÇëÓĆ»ĘŐțČߔijɱŸŽóÓÚЧÒæĄŁÉÏșŁœ»ÍšŽóѧșŁÍâœÌÓęѧÔșË°ÎńœÌŃĐŚéŚéł€ÍôΔÇà±íÊŸŁŹÓëË°ÊŐ±ÈÆđÀŽŁŹžśÖÖ·ŃÓöÔĐĄÎąÆóÒ”Ą°Ò»ÊÓÍŹÈÊĄ±ŁŹĂ»ÓĐÓĆ»ĘŐțČߣŹžșĂæÓ°ÏìžüŽóĄŁĄ°Č»șÏÀí”Ä·ŃÓĂÈçčûÄÜŸĄżìÇćÀíŒőĂ⣏¶ÔĐĄÎąÆóÒ”ŒőžșżÉÎœÁąžÍŒûÓ°ĄŁĄ±

ĄĄĄĄÒ»Î»ĂńÓȘÆóÒ”žșÔđÈËœéÉÜŁŹč«ËŸÔűŸłąÊÔčęÉêÇëÒűĐĐŽûżîŁŹËäÈ»č«ËŸÆÀŒ¶ÎȘĄ°AŒ¶Ą±ŁŹÒŃŸ·ÇłŁžßŁŹ”«ÊÖĐűÈŽ·ÇłŁ·±ÔÓŁŹÁŹčɶ«”Ä°źÈ˶ŒÒȘÈ„ÒűĐĐÇ©ŚÖĄąĐŽłĐĆ”Ê飏ÈçčûÒ»”©łöÏÖ»”ŐËŚÔŒÒ”Ä·żŚÓÒȘŚśÎȘ”ÖŃșŁŹșÄʱł€ĄąĐÔŒÛ±È”ÍŁŹŚîșóč«ËŸČ»”ĂČ»·ĆÆúÉêÇëŽûżîŁŹÏÖÔÚ¶ŒÊÇÒÀÀ”ŚÔłïŚÊœđĄŁ

ĄĄĄĄÆÖ·ąÒűĐĐÖĐĐĄÆóÒ”ŸÓȘÖĐĐÄŚÜŸÀíÍôËŰÄÏË”ŁŹÍâœç¶ŒË”ÒűĐĐÈÚŚÊčóŁŹÊ”ŒÊÉÏÆÖ·ąÖĐĐĄÆóÒ”ŸÓȘÖĐĐÄ”ÄÆóÒ”ÈÚŚÊłÉ±ŸœÏ»ùŚŒÀûÂÊ(6%)ÉÏžĄČ»”œ20%ŁŹ¶űÒ»Đ©ĐĄ¶îŽûżîč«ËŸ”ÄŽûżîÀûÂÊÒŃŸŚö”œ18%ÖÁ20%ŁŹËùÒÔË”ÒűĐĐÈÚŚÊŐæ”ÄČ»čóŁŹÎÊÌâÊÇÆóÒ”±łžș”Ä·ŃÓĂÌ«žßĄŁ

ĄĄĄĄĄ°±ÈÈçË”Èçčû·ĆŽûŁŹÒűŒà»áÒ»¶šÒȘÖĐĐĄÆóÒ”Ìáč©ČÆÎń±š±íŁŹŐâŸÍžűÆóÒ”ŽűÀŽÉóŒÆ·ŃÓĂŁŹ”ÖŃșÆÀčÀÒČÒȘ·ŃÓĂĄŁŸČâË㣏ÖĐĐĄÆóÒ””ÄŚÊœđłÉ±ŸÖĐŁŹłęÁËÒűĐĐÈÚŚÊłÉ±ŸŁŹÆäËû·ŃÓĂŐŒ60%ĄŁĄ±ÍôËŰÄϱíÊŸĄŁ

ĄĄĄĄÈęÊÇÒ»Đ©ŐțČß”ÄÓƻʷ¶Î§»čȻ軎óĄŁÀęÈç¶ÔÓÚĐĄĐÍÎąÀûÆóÒ””ĶšÒćżÉÒÔÊÊ”±·ĆżíŁŹÔöŒÓÊÜÒæÆóÒ”·¶Î§ĄŁÀęÈçÔö֔˰șÍÓȘҔ˰”ÄÆđŐś”ă°ŽŐŐÔÂÊŐÈëČ»Śă2ÍòÔȘŚśÎȘĆжšŁŹșܶàÆóÒ”¶Œ±»ÀčÔÚÁËĂĆŒśÖźÍ⥣

ĄĄĄĄ·öłÖ±êŚŒČ»ÒËÓĂÊęŚÖĄ°Ò»”¶ÇĐĄ±

ĄĄĄĄÎÒčúč涚ÔÂÊŐÈë2ÍòÔȘÊÇÔö֔˰șÍÓȘҔ˰”ÄÆđŐś”㥣ŐâŸÍ»á”ŒÖÂÔÂÊŐÈë1.9ÍòÔȘ”ÄÆóÒ”șÍ2.1ÍòÔȘ”ÄÆóÒ”ŁŹčæÄŁÏàČîČ»ŽóŁŹË°žșÈŽÏàČîșÜ¶àĄŁ

ĄĄĄĄČ»ÉÙ»ùČăÈËÊżœšÒ飏ÎȘÓĆ»ŻŐțČßÂä”ŰЧčûŁŹÈĂÓĆ»ĘЧÒæŚîŽó»ŻŁŹżÉÊÊ”±¶ÔÖĐĐĄÆóÒ”œűĐĐÒÔÏÂËÄ·œĂæ”Ä”śŐûĄŁ

ĄĄĄĄÆäÒ»ŁŹ¶ÔÖĐĐĄÆóҔʔĐĐČîÒì»ŻčÜÀíŁŹČ»ÒËŒò”„”ŰÓĂÊęŚÖĄ°Ò»”¶ÇĐĄ±ĄŁÍôËŰÄÏË”ŁŹĐĄÎąÆóÒ”ŚÔÉíŚÊœđŃÏÖŰČ»ŚăŁŹ¶ÔÒűĐĐŽæżîč±ÏŚœÏÉÙĄŁÔÚŽæŽû±ÈżŒșËÏÂŁŹÒűĐĐÓĐʱŽæÔÚÓжî¶ÈÒČČ»ÄÜͶ·Ć”ÄÏÖÏóĄŁœšÒéĐĄÎąŽûżîČ»ÊÜŽæŽû±ÈÏȚÖÆŁŹ»òʔʩČîÒì»ŻŽæŽû±ÈčÜÀíŁŹčÄÀűÉÌÒ”ÒűĐĐÖ§łÖĐĄÎąĐĆŽûͶ·ĆĄŁ

ĄĄĄĄÖĐčúË°Îńѧ»áÀíÊÂĄąÉÏșŁČÆŸŽóѧœÌÊÚșúâùœšÒČË”ŁŹÎÒčúč涚ÔÂÊŐÈë2ÍòÔȘÊÇÔö֔˰șÍÓȘҔ˰”ÄÆđŐś”㥣ŐâŸÍ»á”ŒÖÂÔÂÊŐÈë1.9ÍòÔȘ”ÄÆóÒ”șÍ2.1ÍòÔȘ”ÄÆóÒ”ŁŹčæÄŁÏàČîČ»ŽóŁŹË°žșÈŽÏàČîșÜ¶àĄŁżÉČÉÈĄĄ°ÆđŐś”㥱șÍĄ°ĂâŐś¶îĄ±”ÄŚéșÏŽëÊ©ĄŁÈçč涚ÔÂÊŐÈë2ÍòÔȘÊÇĂâŐś¶îŁŹ5ÍòÔȘÊÇÆđŐś”㥣ÔÂÊŐÈë”ÍÓÚ2ÍòÔȘ”ÄÆóÒ”Č»ÄÉË°ĄŁłŹčę2ÍòÔȘČ»”œ5ÍòÔȘ”ÄÆóÒ”ŁŹ°ŽłŹčęČż·ÖÄÉË°ĄŁłŹčę5ÍòÔȘ”ÄÆóҔȫ¶îÄÉË°ĄŁ

ĄĄĄĄÖĐčúÉçżÆÔșČÆŸŐœÂÔŃĐŸżÔșË°ÊŐŃĐŸżÊÒÖśÈÎŐƱóÈÏÎȘŁŹÎȘÁËŐśÊŐÒ»Đ©Ą°Ö„Âé·ŃĄ±ŁŹčÜÀíČżĂĆž¶łöșÜŽółÉ±ŸŁŹÆóÒ”»š·ŃșÜŽóŸ«ÁŠĄŁœšÒéČÉÓĂĄ°Ò»Ìő±Ț·šĄ±”ÄŐśÊŐ·œÊœŁŹŒŽ¶ÔĐĄÎąÆóÒ”ËùÓĐĐèÒȘœÉÄÉ”ÄË°ÊŐșÍ·ŃÓĂœűĐĐČâËăŁŹÈ·¶šÏúÊÛÊŐÈë5%»ò6%”Äč̶š±ÈÀ꣏ÓÉË°Îń»účŰÍłÒ»ŐśÊŐŁŹŒőÉÙłÉ±ŸĄąŒőÇážș”ŁĄąŒőĐĄŃčÁŠĄŁ

ĄĄĄĄÆä¶țŁŹŐțČßłö̚ʱŸÍŸĄÁżŸ«ÏžŁŹĆäÌŚŽëÊ©żŒÂÇÖÁĄ°ŚîșóÒ»č«ÀïĄ±ĄŁÀęÈ磏ûÓĐĐȚžÄżŒșË°ì·šŁŹ”ŒÖÂŐśčÜÔ±ÎȘÁËÍêłÉŚÔŒș”ÄÈÎÎńŁŹŸÍÌôĂ«ČĄÈĂÆóÒ”ÄŃÒÔÏíÊÜÓƻʣ»ÒűĐĐŽûżîÔ±șŠĆ»”ŐË·çÏ՞ߣŹŽûžűĐĄÆóÒ””Ä»ęŒ«ĐÔœ””ÍĄŁÒòŽËœšÒ霫˰ÊŐŒőĂâ”ÄČż·ÖÍŹŃùÄÉÈ딜”±”۔ĿŒșËÖž±êÖĐÈ„ŁŹÌážß”Ű·œÍÆœű”Ä»ęŒ«ĐÔĄŁ

ĄĄĄĄÆäÈ꣏±ŁłÖÎȶš”ÄÓĆ»ĘÁŠ¶ÈŁŹÊčÆäłÉłŁÌŹĄŁÖĐ·ÂżÆŒŒÓĐÏȚč«ËŸŚÜŸÀíÁșÁŐË”ŁŹČÆÎńČżĂĆÈęžöÔÂČ»È„żŽŐțžźÍűŐŸŁŹŸÍșÜÓĐżÉÄÜœ»ŽíË°ĄŁËûœšÒéŐțČßžüŒÓÎȶšÍžĂśŁŹÆ©È眚ÁąÍłÒ»”ÄĐĆÏą»ŻÆœÌšŁŹÆóÒ”Ö»ĐèÊäÈëŚÔŒș”ÄĂûłÆŁŹŸÍÄÜÖȘ”ÀŚÔŒșĐèÒȘœ»¶àÉÙË°șÍ·ŃÓĂŁŹÈĂÓĆ»ĘŐțČßÎȶšÏÂÀŽŁŹłÉÎȘłŁÌŹĄŁ

ĄĄĄĄÆäËÄŁŹÀûÓĂĐĆÏą»ŻŒŒÊőŁŹŒùĐĐÂäÊ”±ăœĘ»ŻÎȘÏÈ”ÄÔÔòĄŁÉÏșŁÄłČżĂĆŽËÇ°Ôű¶Ô290ŒÒÆóÒ”ÀÏŚÜœűĐĐ”śČ飏74%”ÄÀÏŚÜČ»ŸłŁżŽŐțžźÍűŐŸŁŹ12%”ÄÀÏŚÜŽÓÀŽČ»żŽŐțžźÍűŐŸŁŹșܶේčæșÍ·öłÖŽëÊ©ĐĆÏą¶ŒĂ»ÓĐŽ«”Ę”œÒ»ÏßčÜÀíÈËÔ±ĄŁÒòŽËżÉÒÔÖž¶šÍłÒ»”ÄĐĆÏą»ŻÆœÌšč©ÆóÒ”ČéŃŻŁŹ·œ±ăÆóÒ”ÈËÔ±·œ±ăżìœĘ”ŰÁËœâŚîĐÂÓĆ»ĘŐțČߥŁ

ĄĄĄĄŚšŒÒ»čÈÏÎȘŁŹÎÒčúĐĆÓĂÌćÏ””ÄČ»œĄÈ«ŁŹÒűĐĐČ»”ĂȻ͚čęŚÔÉíÁŠÁżÈ„”śČéșËÊ”żÍ»§”ÄĐĆÓĂŚŽżöŁŹÌážßÁËÒ”ÎńłÉ±ŸĄŁÎŽÀŽŁŹÎÒčúĐèÒȘŒÓżìÉç»áĐĆÓĂÌćÏ””ÄœšÉèŁŹÍêÉÆŐśĐĆÏ”ÍłÊęŸĘżâĄąĆàÓęČą·ąŐčĐĄÎąĐĆÓĂÆÀŒ¶ÊĐłĄŁŹÓĐЧ»ŻœâĐĄÎąÆóÒ”ÈÚŚÊÄŃĄąÈÚŚÊčó”ÄÎÊÌ⥣