美国财经媒体Business

Insider从华尔街分析师、策略师和经济学家那里征集了大量他们自认为最重要的图表,新浪财经从中精选出16张进行了汉化,读者通过这些图表可以对全球经济和市场的运行趋势以及逻辑有更深入的理解。

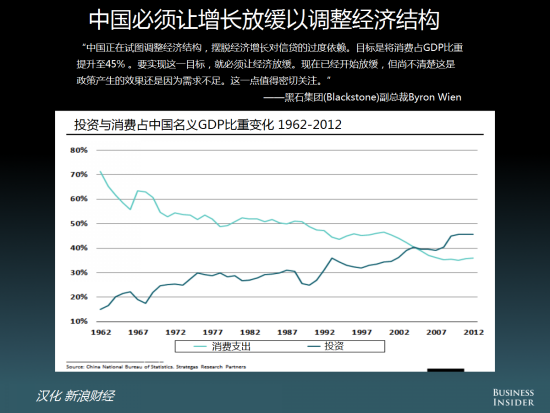

1. 中国必须让增长放缓以调整经济结构

“中国正在试图调整经济结构,摆脱经济增长对信贷的过度依赖。目标是将消费占GDP比重提升至45%。要实现这一目标,就必须让经济放缓。现在已经开始放缓,但尚不清楚这是政策产生的效果还是因为需求不足。这一点值得密切关注。”――黑石副总裁Byron

Wien

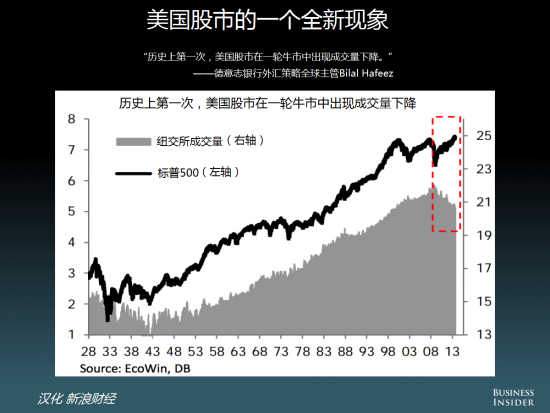

2. 美国股市的一个全新现象

“历史上第一次,美国股市在一轮牛市中出现成交量下降。”――德意志银行外汇策略全球主管Bilal Hafeez

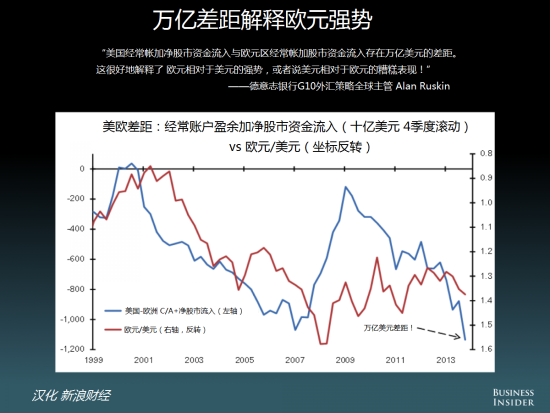

3. 万亿差距解释欧元强势

“美国经常帐加净股市资金流入与欧元区经常帐加股市资金流入存在万亿美元的差距。这很好地解释了欧元相对于美元的强势,或者说美元相对于欧元的糟糕表现!”――德意志银行G10外汇策略全球主管Alan

Ruskin

4. 领先指标显示美国资本支出将上升

“大量关于资本支出的领先指标都印证了我们对企业设备支出的建设性观点。商业圆桌CEO经济前瞻指数一季度升至2012年一季度以来的最高值,同一调查中的资本支出扩散指数一季度也大幅攀升,来到2011年年中以来最高水平。Duke

CFO调查也有一个关于资本开支计划的问题,数据显示的结果类似。这种乐观情绪受多个因素所推动,首要的一点就是对营收增长加速的预期。根据商业圆桌CEO调查,截止到一季度,受访者预计2014年增速为2.4%,为2011年以来对未来一年最强劲的预测。财政政策可见度上升也起到了重要作用,目前政策不确定性大致处于2008年以来最低水平。”――法兴银行首席美国经济学家Aneta

Markowska

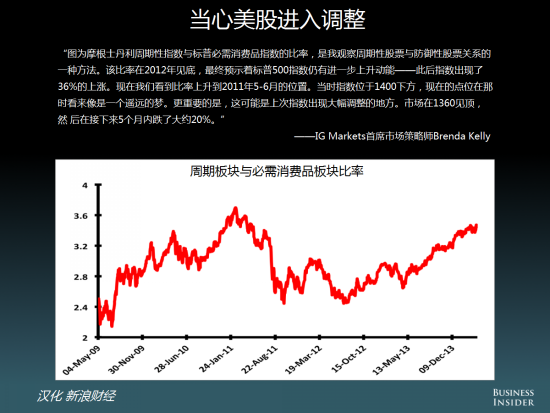

5. 当心美股进入调整

“图为摩根士丹利周期性指数与标普必需消费品指数的比率,是我观察周期性股票与防御性股票关系的一种方法。该比率在2012年见底,最终预示着标普500指数仍有进一步上升动能――此后指数出现了36%的上涨。现在我们看到比率上升到2011年5-6月的位置。当时指数位于1400下方,现在的点位在那时看来像是一个遥远的梦。更重要的是,这可能是上次指数出现大幅调整的地方。市场在1360见顶,然后在接下来5个月内跌了大约20%。”――IG

Markets首席市场策略师Brenda Kelly

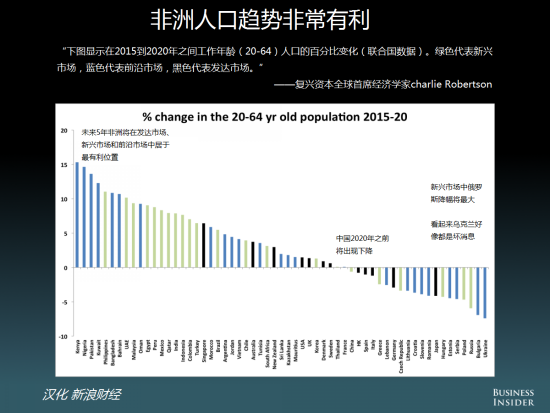

6. 非洲人口趋势非常有利

“下图显示在2015到2020年之间工作年龄(20-64)人口的百分比变化。绿色代表新兴市场,蓝色代表前沿市场,黑色代表发达市场。”――复兴资本全球首席经济学家charlie

Robertson

7. 支撑美股的一个重要因素是净股份发行为负

“虽然大家都在担心美股估值的泡沫(在某种程度上是有理由的),但我们不要忽略一个事实,过去几年极低的净股份发行(发行减回购)给股市提供了很大的支撑。”――BTIG首席全球策略师Dan

Greenhaus

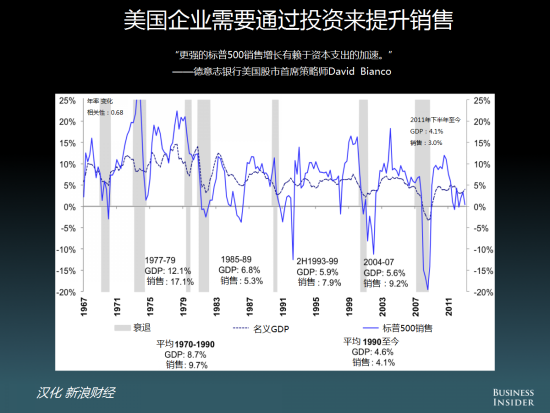

8. 美国企业需要通过投资来提升销售

“更强的标普500销售增长有赖于资本支出的加速。”――德意志银行美国股市首席策略师David Bianco

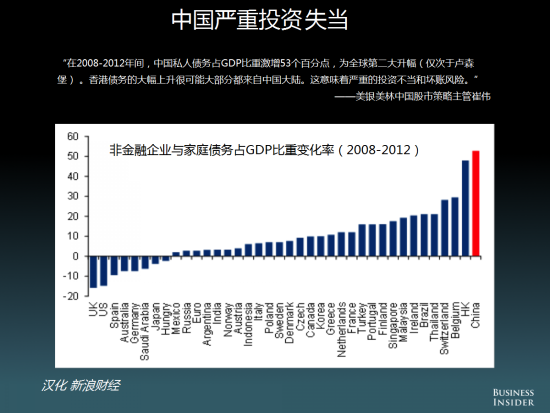

9. 中国严重投资不当

“在2008-2012年间,中国私人债务占GDP比重激增53个百分点,为全球第二大升幅(仅次于卢森堡)。香港债务的大幅上升很可能大部分都来自中国大陆。这意味着严重的投资不当和坏账风险。”――美银美林中国股市策略主管崔伟

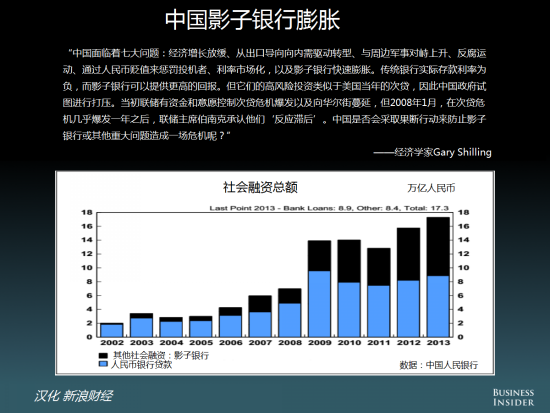

10. 中国影子银行膨胀

“中国面临着七大问题:经济增长放缓、从出口导向向内需驱动转型、与周边军事对峙上升、反腐运动、通过人民币贬值来惩罚投机者、利率市场化,以及影子银行快速膨胀。传统银行实际存款利率为负,而影子银行可以提供更高的回报。但它们的高风险投资类似于美国当年的次贷,因此中国政府试图进行打压。当初联储有资金和意愿控制次贷危机爆发以及向华尔街蔓延,但2008年1月,在次贷危机几乎爆发一年之后,联储主席伯南克承认他们‘反应滞后’。中国是否会采取果断行动来防止影子银行或其他重大问题造成一场危机呢?”――经济学家Gary

Shilling

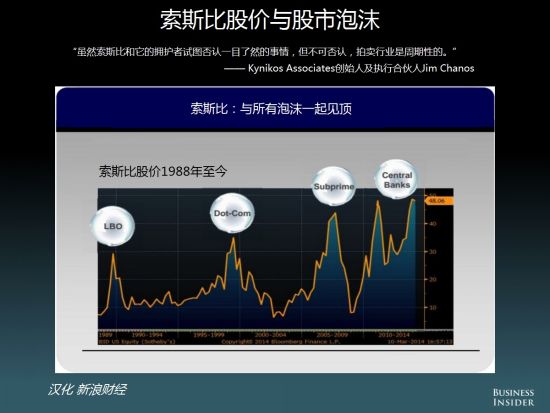

11. 索斯比股价与股市泡沫

“虽然索斯比和它的拥护者试图否认一目了然的事情,但不可否认,拍卖行业是周期性的。”――Kynikos Associates创始人及执行合伙人Jim

Chanos

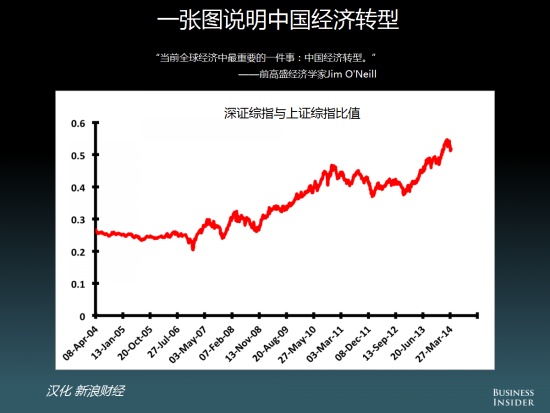

12. 一张图说明中国经济转型

“当前全球经济中最重要的一件事:中国经济转型。”――前高盛经济学家Jim O'Neill

13. 动物精神可能在苏醒

“过去15周美国银行贷款急剧加速,现在年率增幅已经达到8.6%,可能意味着动物精神正在苏醒。但它也意味着我们需要密切关注货币流通速度,来衡量通胀风险的出现。”――Charles

Schwab首席投资策略师Liz Ann Sonders

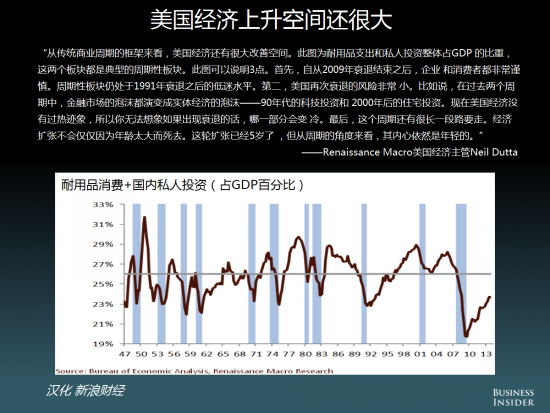

14. 美国经济上升空间还很大

“从传统商业周期的框架来看,美国经济还有很大改善空间。此图为耐用品支出和私人投资整体占GDP的比重,这两个板块都是典型的周期性板块。此图可以说明3点。首先,自从2009年衰退结束之后,企业和消费者都非常谨慎。周期性板块仍处于1991年衰退之后的低迷水平。第二,美国再次衰退的风险非常小。比如说,在过去两个周期中,金融市场的泡沫都演变成实体经济的泡沫――90年代的科技投资和2000年后的住宅投资。现在美国经济没有过热迹象,所以你无法想象如果出现衰退的话,哪一部分会变冷。最后,这个周期还有很长一段路要走。经济扩张不会仅仅因为年龄太大而死去。这轮扩张已经5岁了,但从周期的角度来看,其内心依然是年轻的。”――Renaissance

Macro美国经济主管Neil Dutta

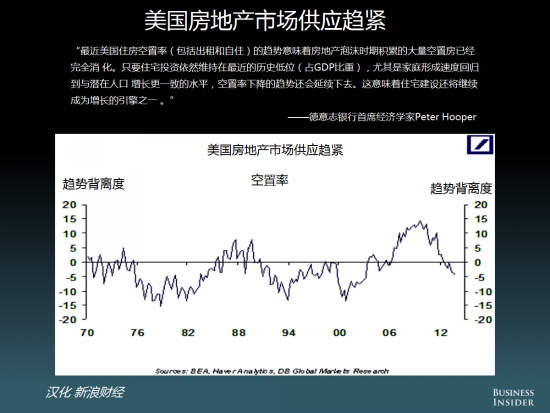

15. 美国房地产市场供应趋紧

“最近美国住房空置率(包括出租和自住)的趋势意味着房地产泡沫时期积累的大量空置房已经完全消化。只要住宅投资依然维持在最近的历史低位(占GDP比重),尤其是家庭形成速度回归到与潜在人口增长更一致的水平,空置率下降的趋势还会延续下去。这意味着住宅建设还将继续成为增长的引擎之一。”――德意志银行首席经济学家Peter

Hooper

16. 欧央行需要严肃对待低通胀

“欧元区CPI目前只有0.5%,ECB继续收缩资产负债表,没有出台宽松措施。由于通胀是一个滞后指标,欧元区通胀的领先指标并不支持欧央行的通胀预测,所以我们有必要问一个问题:欧央行是否真的明白其目标是温和的通胀,而不是温和的通缩。”――Richard

Bernstein Advisors创始人Richard Bernstein