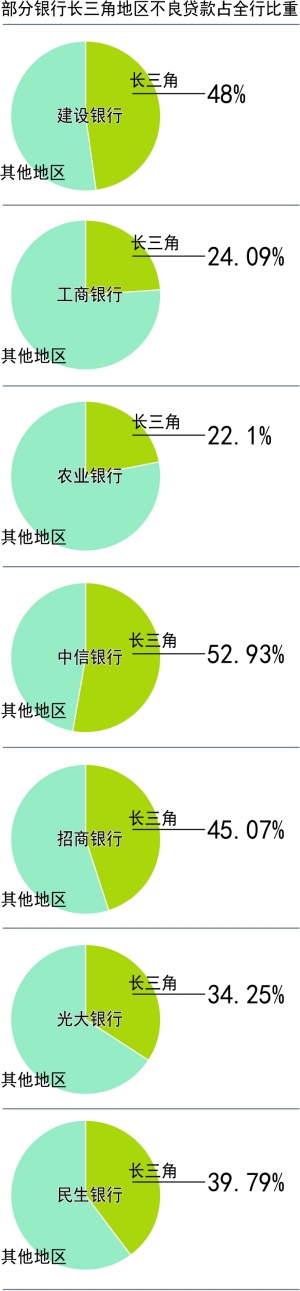

富庶的长三角,成了不良贷款的高发地:2013年,建行48%的不良贷款、中信银行52.93%的不良贷款、招商银行45.07%的不良贷款,均发生在此地――

富庶的长三角,成了不良贷款的高发地:2013年,建行48%的不良贷款、中信银行52.93%的不良贷款、招商银行45.07%的不良贷款,均发生在此地――

对于长三角,银行家们的情感想必非常复杂。这点,从已披露去年业绩的12家上市银行年报中可以看出来一些线索。

一方面,富庶的长三角之地,仍然是各家银行需要重点经营区域;另一方面,由于复杂的宏观经济形势,该地区民营企业、中小企业的经营风险已迅速传递到银行业。

在去年,面对银行业资产质量整体承压的形势,各大银行纷纷加大了不良资产处置的力度:如建行共计处置不良贷款485亿元,其中打包核销157亿元。而7家股份制银行去年合计转出与核销不良资产达420亿元。

如果在去年不加大不良资产的处置力度,相信不良资产的数据会是另外一番图景。

痛在长三角

在五家大行年报中,只有中行未就国内各区域进行资产质量分析。工行、农行、建行、交行的年报中虽然在长三角的一级分行设置有所不一样,但长江三角洲地区的定义均指向上海、江苏、浙江这三地。

数据显示,建行的长三角地区资产质量在全行中压力最重。年报显示,建行在长三角的五家一级分行的贷款及垫款余额在全行占比为20.74%,而不良贷款却占了全行的48%,而在2012年,该比重也只有44.15%。

也就是说,建行在长三角的贷款只占全行五分之一,但不良贷款余额却占了全行近一半。数据显示,截至去年末,建行在长三角的不良贷款余额为408.44亿元,不良贷款率达2.29%,

同样的问题也在工行身上出现。数据显示,截至期末,工行在长三角的四家一级分行不良贷款出现“三升”:不良贷款余额为225.68亿元、不良贷款率为1.09%、占全行不良贷款比重为

24.09%,而在上年这三个数据分别为,154.65亿元、0.80%、20.74%。

尽管农行在该地区的不良形势有所稳定,但该行风险管理负责人此前在业绩发布会上也表示,农行不良贷款的主要压力来自于长江三角洲,特别是制造业和钢贸企业。

大行尚且如此,对此前经营灵活,策略相对激进的股份制银行来说,在长三角地区所感受到的“痛”也许要更深。比如中信银行的不良贷款中,长三角区域在全行中占比就高达52.93%,不良率为2.22%,而上年占比只有43.04%,不良率为1.24%。

数据显示,在去年招行的不良贷款增量中,有73%集中在长江三角洲、珠江三角洲及海西地区,其中长三角地区贷款不良率从1.05%增至1.81%。截至去年末,民生银行134.04亿元不良贷款余额中,就有53.33亿元来自于华东地区,占比达39.79%。

尽管平安银行去年对长三角地区资产质量予以了重点关注,并加大了不良贷款的清收力度。但该行当年新增逾期贷款还是主要集中在长三角地区。该行有关人士称,这主要受该地区部分民营中小企业经营困难,偿债能力下降和上海钢贸行业贷款风险集中暴露等影响导致。

浦发银行相关负责人此前对记者也表示,该行当年不良贷款仍主要集中在长三角地区,特别是江浙一带。

环渤海地区也在冒头

面对长三角复杂的形势,一些银行调整了在该区域的信贷投放比重。比如,去年建行和工行在信贷投放区域结构中降低了长三角的投放比重。建行去年长三角的信贷投放比重只有20.74%,而前年为22.24%;工行去年该项数据为20.9%,前年则为22.0%。

但是不是其他地区的经营形势就一定好呢?一些银行的数据显示,环渤海地区的信贷质量也需要值得警惕。

以农行为例,该行2013 年中部地区、环渤海及珠江三角洲地区不良余额分别增加22.10 亿元、22.06亿元及7.62

亿元,但西部地区、长江三角洲地区不良余额却分别下降了39.08 亿元、3.61 亿元。

去年,光大银行140.8亿元不良贷款余额中,有34.35亿元不良贷款余额集中在长三角地区,占比达34.25%。但值得注意的是,该行环渤海地区的不良贷款余额占比较2012年末出现了倍增,达17.57%。

而中信银行在环渤海地区的不良贷款在全行中占比也到了20.01%。该区域的不良率从2012年的0.59%,上升到0.78%。

大手笔处置换来轻装上阵

去年,各家银行都相继加大了不良资产的处置工作。机构认为,部分银行由于进行了大幅转出和核销不良贷款,这将会使得其在2014年轻装上阵。

如工行去年全年核销及转出不良贷款178亿,而建行则在去年处置了485亿元不良资产,其中打包核销157亿元。交通银行在2013年累计压降表内不良资产人民币274.7亿元(包含批量打包在内),其中清收不良贷款人民币268亿元。累计现金清收不良资产人民币133.50亿元,清收质量持续提升,累计核销不良贷款人民币118.1亿元。农业银行去年则尝试打包转让41亿元不良贷款给四大资产管理公司。

另据记者的不完全统计,已披露年报的7家股份制银行在2013年度合计转出及核销不良贷款约420亿元,其中民生银行处置与核销的规模最大,达114亿元。

数据显示,民生银行2013 年全年核销转出不良贷款114

亿,而其中有102亿发生在下半年,不良核销转出率创历史性地达108%。就此,国泰君安认为,民生银行的钢贸等行业不良贷款已通过核销出售等手段得以完全处置,其效果会集中在2013

年及今年首季的业绩中反映,之后民生银行将可实现轻装上阵。

中信银行在7家银行中,对不良贷款的处置工作力度仅次于民生银行。数据显示,报告期内,该行通过清收和核销等手段,消化不良贷款本金104.7

亿元。光大银行在当年处置存量不良资产63亿元,其中债权转让 39 亿元,核销22 亿元。

尽管多家银行在进行了大手笔的不良资产处置后,仍未使不良率上升的形势止步。但从部分银行的资产质量先行指标来看,有所好转。

国泰君安认为,民生银行资产质量先行指标改善明显,2013 年末关注类贷款、逾期特别是90

天以内逾期贷款余额均较当年中期出现下降。对于平安银行来说,当年四季度不良贷款真实生成率虽然环比上升8个BP至0.22%,但先行指标改善明显,当季关注类贷款生成率下降了8个BP,下半年90

天以内逾期贷款生成率仅0.04%。