2013年的A股市场和投资者开了一个大玩笑,用一个成语概括即“虎头蛇尾”。然而2014年的伊始,市场似乎连玩笑都懒得开了,受汇丰PMI数据连续疲弱及IPO重启的双重利空消息夹击,上证指数大演“开门绿”戏码。本周,多空双方在2000点整数关口展开激烈争夺,是重回“1”时代,还是就此展开反弹?

整体估值重回底部区域

本周一(2014年1月13日),上证指数最低下探至2000.4点,根据当时收盘情况及2013年前三季度的净利润统计,目前全部A股的整体动态市盈率为12.13倍,相比998点以来A股历史上几次底部的估值水平,略高于2012年12月的1949点和2013年6月的1849点。从表1来看,受银行股低估值影响,代表大盘股和蓝筹股的上证A股和沪深300目前的市盈率水平基本进入历史底部,而相比之下,深证主板A股、中小板、创业板则有高估之嫌,尤其是创业板,自2013年逆势腾飞以来,当前整体市盈率已接近60倍。另外,从表2来看,目前除创业板市场平均市净率仍然很高外,余者基本都在底部区域徘徊,特别是上证A股和沪深300市净率均创出历史新低。

个股方面,当前银行股的估值已创出近十年来历史新低,4.37倍市盈率和0.92倍市净率,多只银行股的股价出现了破净现象,这种现象在全球股市中极为罕见,考虑到银行股本身的业绩增速和盈利能力,也由此存在一定的长线投资机会。与此同时,在2000点关口,采掘、建筑装饰、公用事业等行业整体也纷纷创出估值新低。

“破发”、“破净”潮再现

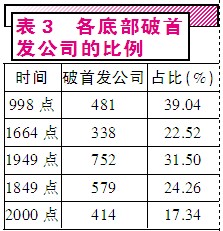

伴随市场的大幅下跌,A股市场中“破发”、“破净”现象如雨后春笋般快速生长。据数据统计,以1月13日上证指数创2000点低点日的复权收盘价为基准,两市2388只个股中(另有80只个股为借壳上市,没有首发价格),414只跌破了首发价格,占比17.34%。与A股之前几次历史底部相比,目前破首发公司比例尚未达到历史低点,相比历史破首发价占比情况看,目前部分个股的股价仍有大幅下跌空间(表3)。

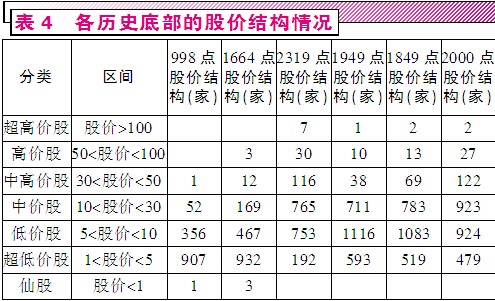

其实,从当前市场股价结构情况也同样证明市场上高价股仍较多,存在补跌的空间。从表4来看,在当前大盘点位上,低价股数量虽接近了1849点时水平,但中高价个股的数量却与2319点时大致相当,特别是超低价个股数量也与历史极低位时的数量仍相差较远,这说明市场的价格中枢仍很高。这种结果是个股股价两极分化现象明显,并未形成历史低部时以低价股为主的局面,在市场未回暖前,多只中高价股和无业绩支撑个股仍会有补跌需求。

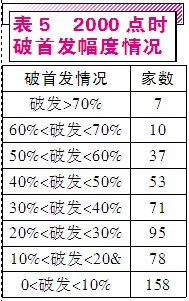

在破首发价的个股中,目前华锐风电的破发情况最为严重。2011年1月13日上市时,公司的首发价格为90元,而以2000点当日的复权价统计,股价已仅剩14.72元,折价率高达83.64%。与此同时,*ST超日、*ST二重、庞大集团、海普瑞、中煤能源、荣盛石化6家公司的破首发情况也十分严重,比例全部超过70%以上(表5)。

从上市时间看,2009年之后上市的公司是目前市场中破首发价格个股主体,上市时的“三高”问题随着市场下跌逐渐显现,补跌也成为必然。其中,35家为2012年内上市(年内合计155家公司上市)、131家为2011年内上市(年内合计282家公司上市)、166家为2010年内上市(年内合计349家公司上市)、23家为2009年内上市(年内合计99家公司上市),A股成立以来至2008年,跌破首发价格的个股累计59家。而从板块看,虽然随着自1949点以来创业板的逆袭,不少创业板个股在A股大放异彩,但目前创业板中仍有104家跌破了首发价格,29.3%的破首发比重仍是A股最为严重的板块(主板公司破首发比重为0.85%、中小板破首发比重为28.12%),不过相比1949点时84.4%和1849点时50.98%的破发比重已经出现质的飞跃。

除了跌破首发价格的个股外,破增发价现象也很明显。如2013年以来的556次增发预案中,以今年1月13日上证综指创2000点时收盘价统计,167只个股股价不足增发价格或增预案价下限。其中,2013年7月16日公告增发价格为13.92元/股,预计定向增发3405万股的江河建设,今年2000点时的收盘价仅为6.73元,倒挂幅度深达51.65%;而2013年5月28日公告以52元/股增发价拟定向增发9393.58万股的大商股份,目前26.21元的收盘价也较增发价倒挂幅度达49.6%。

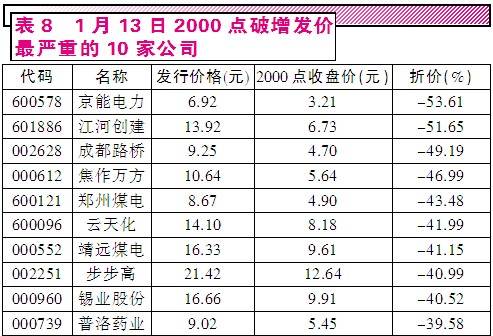

除了这些预案公司外,在今年以来两市已完成实施的293次增发中,目前有88只个股股价低于增发价格,破发最严重的京能电力当日收盘价仅有3.21元,而其增发价格为6.92元,破发幅度达53.61%。

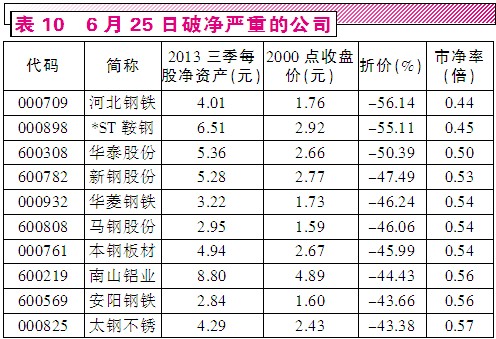

目前,破净现象与破发一样严重,统计数据显示,目前两市有152只个股收盘价低于2013年前三季度公司每股净资产,占全部A股比重的6.16%。相较前几次历史底部,目前的破净率已高于2319点、2132点和1949点时的水平(表9)。其中,破净最严重的河北钢铁(行情

股吧

买卖点),当日收盘价为1.76元,而财务报表显示,2013年三季度公司的每股净资产为4.01元,市净率仅为0.44倍。而以1月13日创2000点时收盘价统计,当日两市中有61只个股的动态市净率不足0.8倍,13只个股不足0.6倍。

与之前几次历史底部类似,从行业分布看,交通运输(26只破净)、钢铁(23只破净)、银行(11只破净)仍是破净的重灾区。分析人士表示,交通运输行业板块与宏观经济的相关度较高,在经济增长放缓的周期内,行业整体景气度将受到负面冲击。目前来看,国内公路、水路运输等子行业在刚性需求支撑下业务规模尚能保持一定增长,但增长步伐显著放缓;而国际运输业务形势严峻,整体需求疲软的困境依然,这是目前众多交通运输行业公司股价破净的主要原因。作为仅次于交通运输板块的钢铁板块,目前也已有近半数个股跌破净资产。需要一提的是,最赚钱的银行股也是本轮下跌过程中重要破净板块之一。1月13日2000点时,市场上16只银行股中有8家跌破了每股净资产。

题材股活跃依旧

贯穿2013年的权重股持续羸弱,题材股局部表现的结构行情在2014年仍在继续。热点板块方面,可穿戴设备、LED、机器人、智能电网等概念板块在基本面趋好的推动下,表现依然活跃。对于未来的市场走势,本刊特约作者秦洪认为,目前市场缺乏整体性机会,原因主要是当前传统经济模式正面临着新的挑战与考验。银行、地产、有色等传统产业股均存在着较大的压力。与此同时,市场也缺乏新的资金加仓,沪市成交量目前已低迷到600亿元的日均成交金额,A股最佳的方式就是在2000点一线拉锯。从当前市场的资金流向看,近20个交易日内,LED、医疗服务等板块呈现了净流入的态势,相反证券、房地产开发、银行等板块则依然呈现出较为严重的净流出趋势。

当前,LED渗透率在全球市场范围内正在快速提升。根据全球市场研究机构估计,2014年LED照明市场产值为353亿美元,较2013年增长47.8%,2014年LED照明渗透率也将提升至32.7%,其中应用最为广泛的球泡灯及灯管渗透率分别达20%与15%。以往,在LED照明市场中,由于价格较高等原因,民用市场的渗透率一直较低。随着LED照明技术的提升和价格的不断下降,各国政府陆续发布禁用白炽灯等利好政策,备受瞩目的民用市场开始真正打开大门迎接LED时代的到来。此外,目前鼓励社会资本进入医疗服务行业的政策越来越明晰,能切实看见医疗改革释放的制度性红利。十八届三中全会上,以文件的形式明确提出了“鼓励社会办医”,并关注了民营医院发展中的困境,提出了如放开医师多点执业,允许民办医疗机构纳入医保定点范围等措施,给解决民营医院当前最迫切的问题指明了方向。

谨慎参与年报高送转行情

随着年报披露期的逐渐到来,今年的年报行情虽因IPO重启的打击而表现不强,但仍不可忽视。通常在年报行情中,上市公司推出高送转方案总能够起到推波助澜的作用。近期,佐力药业、数码视讯、宝通带业等公司均走出了凌厉的上涨趋势。不过需要注意的是,由于此前不少高送转概念股已经大幅飙涨,公司倘若在股价高企时推出方案,也很可能会成为主力出货“逃跑计划”的一部分,随之上演高位出逃的“凌波微波”。从近期市场炒作的力度来看,打响高送转“第一枪”的安科瑞此前最受市场追捧,但随后的苏交科、嘉麟杰等公司炒作力度则依次减弱,量子高科、南方轴承、金飞达等个股更是在公布高送转预案后股价出现连续大跌,高送转行情的炒作力度正在逐步“退潮”。对于市场未来的高送转行情,市场分析人士认为,高送转对于上市公司而言并非实质性利好,关注的同时还应当警惕大幅溢价个股借高送转进行炒作。此外,目前市场高送转概念股云集,市场已出现一定的审美疲劳,秦洪认为,年报高含权炒作机会会仅存在于个股,并不具备整体高含权浪的条件。