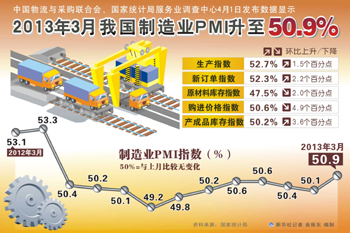

�����й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ��������4��1�շ�����3�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ50.9%������������0.8���ٷֵ㣬����6���±�����50%���ϡ�

������Ȼ3�·�PMI��11�����¸ߣ�������52%���г�Ԥ�ڡ��л���������Ϊ��3�·�PMI������Ҫ��Ϊ����ЧӦ����2�·�����ƫ�͡�������ָ�꿴��������Ȼƫ��������ҵ����������������������ƣ��̬�ƣ�Ԥʾ���徭�ø��ս�Ϊ������

�������ݡ�ָ�������г�Ԥ��

�������ݡ�ָ�������г�Ԥ��

����3�·ݳ�����ָ���⣬PMI����Ҫ����ָ�����ֻ��������У��¶���ָ��Ϊ52.3%������������2.2���ٷֵ㣻����ָ��Ϊ52.7%������������1.5���ٷֵ㣻ԭ���Ͽ��ָ��Ϊ47.5%���������½�2���ٷֵ㣻�����۸�ָ��Ϊ50.6%���������½�4.9���ٷֵ㣻����Ʒ���ָ��Ϊ50.2%������������3.6���ٷֵ㡣

�����������ִ��л�����ϯ����ѧ��½ͦ�ԡ����òο��������߱�ʾ��3�·�PMI������Ҫ�����ڳ��ڻ��������¶�������������������ָ���Ļ���������Ժ��չ�о������о�Ա����Ⱥ������Ϊ��3�·�PMIָ���������ı���1��2�³���С������̬�ƣ�Ԥʾδ�������������ȡ����г������濴��Ͷ����������������ӿ죬���¶���ָ�����³��ڶ���ָ��������Ǻϡ��ܶ������ӵ�֧�֣�Ԥ����ҵ�����ʽ�������ߡ���ǰͶ�ʡ���������������һЩ��ȷ�����أ�һ���Ȱ�������Ӱ�죬���ݲ���ƫ��Ŀǰ���ݿ����������д���ƽ�ȣ���δ���仯�������м�⡣

����ͬ�շ�����3�·ݻ��PMI¼��51.6����2�·������1.2������й���ϯ����ѧ�Ҽ澭���о���̫����ϯ�����������Ϊ���й����ø������ڳ�������Ҫ�����ڹ�������״�������ơ���Ͷ��۸��С�����������ǰ����ĸ�����Ȼʮ���ºͣ���ͨ��ѹ���������⡣ͬʱ�����ڳ������ⲿ�������أ�������Ӧ�ñ�����Կ��ɵ���������

����Ȼ���г�����һ���ݷ�ӳƫ�ڱ��ۡ������ڻ��ƣ���3�·���Ѯ���г�����3�·�PMI��Ԥ��ֵ��52%������˵��ֵ���Բ���Ԥ�ڣ���͵����˽����콺�۸��С�����С��������������ʦ�������Ϊ��2005������������3�·���PMI����1��2�·ݾ�ֵ��������������һ�꣬��ʾ3�·ݾ����ڻ�ů�����������������ƫ����

��������ЧӦ����ʧ����Ϊ��3�·�PMI��������Ҫԭ����Ѷ֤ȯ��ۼ��̶����������ʦ��Ϊ������˵����PMI���б����ļ������������ڴ��ڵ��µ���֮�ڶ��������ݷ���Ϊ������¼�������ʷ�о���ʾ��3�·ݱ�2�·ݵľ�ֵ�߳�3���ٷֵ㣬����3�·ݽ���0.8���ٷֵ�ķ�������������ƫ���档

������ʢ���й���۾���ѧ�������ʾ������ЧӦ�ͼ���ЧӦ������PMI������ԭ��PMI��2005������������ÿ��3�·ݶ����ַ�������Ȼ�������伾�������ؿ�����ͳ�Ʋ��Ŷ�����е����������½���������ЧӦ�п��ܲ�δ��ȫ��ʧ��

����̬�ơ�����ҵ����ƣ��

������PMI����Ҫ����ָ���������Ҳ�����ֹۡ�������˵��PMI��3�·ݵķ�����Ҫ����Ϊ2�·ݵ�PMI�ܵ��˴���ЧӦ������Ӱ�졣����PMI����Ҫ����ָ�������������Եķ����������ȥ����PMI��3�·ݵı�����ȣ�������������ƫ�͡�������һ���ȵ�PMIƽ��ֵ��Ϊ50.5%�������������徭��������ͷ����ƽ��̬�ƣ����Դ��ڽ�ǿ�IJ�ȷ���ԡ����ͬʱ�������۸������4.6���ٷֵ�Ĵ���»���ԭ���Ͽ��Ҳ������2���ٷֵ���»�������ζ���й����̵IJ����������Ȼ��������

����½ͦ��ʾ��3�·�ԭ���Ͽ��ָ��Ϊ47.5%��2�·�Ϊ49.5%������2����λ���ٽ�����£���������ҵԭ���Ͽ����������٣������Dz���Ʒ��������Ҳû�д�����ҵ��ԭ���Ͽ����������һ�������ܵ������½��Ĵ�����Ʒ�۸�Ӱ�죬��һ����Ҳ������ҵ�����������ij��������IJ��㡣���չ㶫���������Ϻ�������ȵ���̹��������������������ߵĵط��汾���⽫���ڽ��ĵ��������ҵ��������������Ӱ�졣���⣬���Ż��������ϣ�����Ⱦ�Ĺ�ҵ��ҵ��������ܻ��ܵ����ƣ�Ҳ��PMI���������µ�������

�����й�������Ϣ���ı�����ʾ���ӽ���ǰ�����µ�PMI���������ǰ��������һЩ����������Ӱ�죬��Ҫָ���������䣬��3�·�PMI��������ʾһ���Ⱦ�����������̬�����á�����Ҳ���뿴������ǰ��Ҫָ���Ļ������м����ԣ���������������ʷͬ�ڣ����������������й۲졣ֵ�ù�ע���ǣ�����ҵ����Ʒ���ָ���ı��˳���8����50%���µ�λ���о��棬�ٴλ�����50%���ϣ���ӳ����ǰ������Ȼ���ֻ�������������������ǿ���ӵ�ǰ��ҵ�����������������Ҫ�����ڳɱ����ǵȾ�Ӫ������Ч�淽�棬������ʽ�뾭Ӫģʽ�Ĵ�������Խ��Խ�ܵ���ע��

������ϴ�ǰ�������ݣ������ж�����ҵ�����������������ƣ�����ơ����Ų���ҵ�����о����ĸ��о�Ա�IJ�ϼ�ԡ����òο���������˵�����ӹ�ҵ��ҵ�����ڱ䶯����������������������Ȼ���㡣һ�dz��̼�Ͷ�ʴ������������ڻ��������֣����߶���Ͷ�������Ŀ��������ϸ��ǹ�ҵ��ҵ��ͨ�������ϵͣ�������Ʒ�۸�ָ���䶯����Ƶ�����ܻ�Ӱ����ҵ����״������������ͨ�͵�Ӱ���£������۸��빺���۸�IJ��Գƴ������ƽ���ѹ��ҵ�����������������ṹ�����Ż�����1��2������������ԭ���ϼӹ���ҵ��Ȼ��֧��������������Ҫ��Դ������ҵ�г��Ƚϵ��ԣ��г�Ԥ��Ҳ�����½�����

�������С����ø��ս�Ϊ����

���������г�Ԥ�ڵ�PMI�������г��Խ��꾭�������ĵ��ǡ�������˵��PMI�����г�Ԥ���Լ���ʷ���֣����Ͻ��ڹ����������������ҵ�ó�ױ��־����Ե����г�Ԥ�ڣ������ڱ����й�����һ�����й���������Ҳ���ܵ����г�Ԥ�ڡ�����ά���й���һ���ȹ���������ֵ(GDP)��ͬ������8.1%��Ԥ�⣬��Ҫ�ܵ���Ͷ���Լ����ز����۴���������ƶ��������������������Ե����г�Ԥ�ڣ���Ҳ��ζ�����ǵ�Ԥ�����һ�������з��ա���

������������Ϊ�������������й�PMI�ı�����ζ�ű��־��ø�����Ȼ�ϴ�����ͬʱҲ�������ܵ����������ս���Ӱ�졣��С�����������г�����һ���̶��ϱ��������Խ����ֶ�ͨ�͵Ľ���̬�ȡ�������̬����ͨ��Ԥ�������Լ����������Ĵ�����Ϊ���ԡ����⣬�й������Ҳ����ҵ�������Ʋ�Ʒ��ȡ�˸�ѹ��̬�ƣ�ͬʱ��ʼ��ʾ�Եط����������ʡ������δ��һ��ʱ��ľ��ø����Խ����ڲ�ȷ���ԡ�

������Ϊ����ʾ�������PMI���������ڵ���������ͬ����Ļ����ɿ���ȥ��11�·��Ǿ��õ�һ�����ڲ��壬�ڴ�֮��PMI����4���»ص���ͨ���Ի��PMI�Ĺ۲⣬������Ϊ��������������ʣ����г�����������������Ŀǰ��������������δ�����ָ������ھ�����������۲죬֤α�ĵ�һ��ʱ�䴰��Ϊ3�·ݺ�۾���ָ��Ĺ���ʱ�㡣

�������ݹ���Ժ��չ�о�������ؿ�����������Ԥ�⣬2013�����羭���Դ�����ȵ����ڣ������彫�Ժ���2012�ꣻ���������ȶ����ࡢ�����������㣬�����������ֶ��ڵ������գ�GDPͬ������8.1%���������Ѽ۸�ָ��(CPI)�Ƿ�Ϊ3.4%�����������(M2)����Ϊ14%������Ҷ���Ԫ������ֵ�ռ���2%���¡�

��������Ժ��չ�о����ĸ�������������ʾ��2013���й����õ����������ڿ�����ͬʱ�������л��ơ����ýṹ���ڷ�����ͬ��������̱仯�������������������������ƣ�����������ת��Ҳ����Ȼ��ʼ��������ת��ʵ��������������ת������ԭ�о����������������¾����������γɵĹ��̣�����ҵ�������;������µ�����Ӧ�»����Ĺ��̣�Ҳ��ԭ��ƽ�ⱻ���ƣ���ҪѰ�Ҳ�������ƽ��Ĺ��̡�ת���ͻ��С���ʹ�����������������Ƚϴ��������ٷ��յ��ױ�������