专家称警惕热钱流向逆转

资本正在加速流入新兴市场国家。根据美国新兴市场投资基金研究公司(EPFR)最新一期报告,中国经济反弹预期引领新兴市场受到资金青睐。新兴市场股票基金和债券基金分别延续了8周和21周的吸金态势。

热钱涌入新兴市场国家的原因,正是利差和汇差的双重收益诱导。而长期低利率的美元正成为套利交易者的新选择,这种套利风险很低、收益很高,但环境一旦发生变化,又很可能在短时间内密集流出。业内人士在接受《经济参考报》记者采访时提醒,美元在年底前有反弹机会,而伴随着美元汇率的反转,近期流入新兴市场国家的资金,有集中撤出的风险,须防热钱流向逆转冲击中国。

现象 热钱冲击新兴市场国家

现象 热钱冲击新兴市场国家

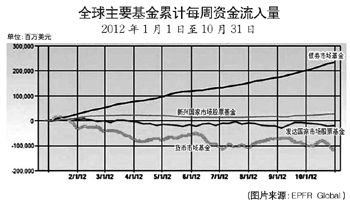

EPFR2日发布的最新一期报告显示,在10月的最后一周内,全球资金流入债券市场基金额创下7周新低,仅有50亿美元,流入股票市场基金额也仅为28亿美元。由于对欧债危机和美国经济形势担忧,全球资金参与市场的活跃度仍在下降。

不过,EPFR的数据同时显示,中国经济反弹预期引领新兴市场受到资金青睐。新兴市场股票基金和债券基金分别延续了8周和21周的吸金态势。10月最后一周流入中国股票市场的基金达6亿美元,使全球新兴市场股票基金总额接近120亿美元。10月末,与中国股基一样具有吸引力的新兴市场国家还有韩国,该国股基创纪录地连续6周获得资金净流入。而流入新兴市场债基的资金持续攀升,总额达到历史新高。

热钱加速涌入的同时,新兴市场国家本币也面临着升值压力。渣打集团数据指出,9月份韩国市场净流入外资14亿美元,8月份为净流出24亿美元。有数据显示,自从美联储宣布第三轮量化宽松(QE3)以来,韩元涨幅高达4.3%,位于同期亚洲货币涨幅的首位,并且这也导致过去5个月来韩元累计升值幅度高达8.6%。

韩国政府已经对流动资金的风险保持高度警惕。企划财政部部长朴宰完在10月份表示,韩国必须密切监测美国和欧洲量化宽松举措如何影响韩国金融市场和韩元。韩国央行与金融主管机关计划自11月起监控银行对外汇远期合约仓位的处理方式。而据韩国媒体报道,韩国政府可能进一步加大监管,对银行短期外国债券实施更高税率等举措,以阻止投机资金流入韩国。

恪守联系汇率制的香港货币当局更是在热钱的冲击下频频出手。由于美元再次触及7.7500港元的强方兑换保证水平,香港金融管理局11月2日再度向银行体系注资50.38亿港元,这是该局自10月19日以来第十次干预汇市。

原因 美元套息交易催生套利空间

业内人士指出,热钱追逐新兴市场国家的背后,正是受到了利差和汇差的双重收益诱导。

当前美、欧、日等复苏极为缓慢的发达经济体都执行超低利率,美、日更是在零利率水平徘徊,丹麦甚至执行负利率,而韩国、澳大利亚年利率都在3%之上,印尼、巴西等新兴经济体利率均超过5%,这使热钱在名义利率上就有极大的套利空间;除此之外,汇率因素创造出了更大的套利空间,今年以来,美元对韩元已贬值逾5%,美元对人民币已贬值1.2%。不论是汇率差还是利率差,都对热钱有极高的吸引力。

以香港为例,恒生银行人民币业务策略及计划部主管颜剑文指出,目前人民币产品在香港等离岸市场的利率水平,相对其它主要货币比较高,一年的回报率至少达到3%,加上最近人民币汇率升值预期重新提升,热钱涌入香港时选择人民币资产的意愿应该会强一点,主要流向三类人民币资产:在香港上市的H股及A股ETF,离岸人民币固定收益产品及通过QFII渠道流向内地资本市场。

银河期货首席宏观经济顾问付鹏也表示,美国QE3推出后,投机人士豪赌中国经济已触底,人民币升值预期增强。国际资本率先涌入香港金融自由港,港币计价的国内资产、H股中的内地红筹走高。

而这些热钱从何而来?隐藏在这些套利资金背后的,正是低利率政策创造出的美元流动性。美联储已经表明QE3并不是一项短期措施,会持续至就业市场好转为止,而且美国联邦基金利率超低水平会维持至2015年中。实际上,自从2008年金融危机爆发之后,美元的低利率加上几乎单边贬值的预期,让美元取代日元,成为外汇市场“套息交易”(carry trades)中融资货币的新选择。国际清算银行(BIS)曾发布报告指出,在套息交易中,投资者借入低利率货币,随后投资于高收益增长型货币,或买进股票和大宗商品等高风险高回报资产。这种套利风险的成本很低、收益很高。

“这种借入美元、投资于其他国家货币的结转交易在新兴市场国家局部正在发生。另外,目前美债的收益率已经高于欧债,尽管欧元区利率水平较高,但借入欧元、投资于新兴市场国家的现象可能也会出现。”中信银行总行国际金融市场专家刘维明对《经济参考报》记者说。

风险 须防热钱流向逆转冲击中国

业内人士指出,可套利交易资本的流动性和逐利性强,在资产价格膨胀预期的驱动下集中涌入,当流入国资产价格泡沫化程度过高时,很可能又会在短时间内密集流出,导致泡沫化环境的彻底逆转,因此这部分资本更具危害性。

花旗集团纽约分部策略师格雷格・安德森指出,美国若跌落“财政悬崖”,2013年上半年经济将有可能陷入衰退,这会导致投资人降低风险偏好,进而令美元走高。他说,在上一次的经济衰退中就可看到类似趋势。安德森同时预计,若经济再次衰退,美元可能会升值10%,其中5%的升值幅度会在今年12月跌落“财政悬崖”之前出现,另外5%升幅则会发生在明年1月。

在刘维明看来,美元最近下跌更多地是对近两年上涨趋势的一个修正,而在年底前,美元存在很大反转机会。“欧洲的问题可能在年底进一步发酵,而若美国的‘财政悬崖’问题解决不好,其会对全球经济形成压力,而非对美元本身形成压力,也就是说,如果全球经济再出现风险,资金会重回美元。”他指出。

一些新兴市场国家政府已经意识到这种资金流动可能出现逆转,据韩国联合通讯社报道,韩国央行最新发布半年度财政稳定报告时警告,倘若欧债危机蔓延至韩国,那么该国恐怕会面临外汇稳定严重恶化的困境。

业内人士指出,由于中国无论是经济体量还是经济增速都较其他新兴市场国家具有明显的优势,因此中国在新的全球资本流动模式下更有可能受到长期的结构化资金的冲击。

“鉴于美国严重的财政问题,美国政府也会采取措施吸引更多的资金流入国内,因此,在三至五年之内,美元仍会强势。而近期流入到人民币和港币中的资金,有集中撤出的风险。不排除热钱在这轮快速流入之后,再次快速流出。”刘维明说。