在欧债危机继续牵动人心的同时,美国债务上限讨论也进入关键倒计时,但最后关头市场却迎来消极消息。一旦美国债务违约,给全球金融市场带来的风暴将不可想象。美元因此短线跌势再度确立,下跌目标直指5月初的低点72.65。

欧元虽有利好风险仍存

上周欧元区领导人峰会对欧元来说是近期最大的利好。峰会公布的最终声明显示,在第二轮希腊救助计划中,民间部门将作出卓著的贡献。2011年至2019年总参与规模将达到1060亿欧元。该声明还显示,欧元区领导人同意将欧洲金融稳定机构向希腊发放的贷款年期将由7.5年延长至15至30年,并将欧洲金融稳定机构向希腊发放的贷款利率降低为3.5%。

欧元区领导人达成的协议减轻了市场对欧债问题蔓延的疑虑,欧元因此有所上涨,但投资者仍需警惕,这仅是对峰会的正常反应。一般来说,这种类型的峰会或多或少总会有些利好出台,只是这种利好是否能够维持,还得看未来的具体操作如何。就债务问题而言,硬伤不少的欧洲在这方面的消息一向不太靠谱,利好和利空常常会出现反复,因此需要防范汇价波动风险。投资者目前最为担心的是希腊出现选择性违约,虽然与会代表口头上尽量安抚投资者,说尽量避免这种情况发生,但没人能断言就一定不会出现违约。连欧元集团主席容克也直言,永远不能排除希腊债务选择性违约的可能性。

美国债务违约几率增大

美国债务上限讨论已进入倒计时。不过,美国方面不仅无利好消息传出,事情反而朝进一步恶化的方向发展。美国众议院议长博纳决定不再与白宫一起寻求削减赤字的重大协议,而美国总统奥巴马随即批评了这一决定。奥巴马表示,他向博纳提出,将国防和国内支出各削减1万亿美元,并将医疗保险、医疗补助和社会福利支出削减6500亿美元。他称,向博纳提出的协议“异常公平”,因此难以理解为什么博纳会不认同这一协议。在他看来,如果仅上调债务上限6、7个月而没有削减财赤计划,美国评级遭下调可能性会增加。而博纳也予以反击,指责奥巴马坚持要上调税率的举动导致两党有关债务上限的谈判破裂。美国两党间就债务上限问题迟迟未能达成共识,随着8月2日大限的逼近,美国债务违约几率愈加增大,美国评级也岌岌可危。

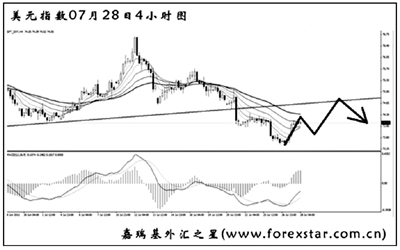

从图形上看,美元指数跌破了此前的震荡通道下沿,短线的跌势再度确立。下方明显支撑在前方5月初的低点72.65,这是美元接下来的下跌目标。虽然最近美元指数出现了一定程度的反弹,但图中均线系统仍处于压制状态,即使美元指数继续上攻,预计也很难突破通道下沿的阻力,后市将以冲高回落为主。

英国央行利率牵动人心

英国央行货币政策委员会近日公布的7月会议纪要显示,大多数委员认为近来经济疲软,降低了近期加息的几率。委员以七票对两票决定维持利率在0.5%不变,与6月相同。首席经济学家戴尔与委员威尔再度投票赞成加息,他们称,尽管经济活动数据疲弱,但加息可能性“依然很大”。而委员们也再度以8:1的投票结果通过维持量化宽松规模于2000亿英镑不变的决定,温和派委员普森再次要求实施更多量化宽松措施,扩大量化宽松规模至2500亿英镑。英国央行公布的会议纪要好于此前预期,因市场原本预计会有更多委员支持扩大量化宽松规模。不过会议纪要同时显示,央行在短时间内不太可能加息。因此英镑短线出现了较强力度的下落。