|

评级观点

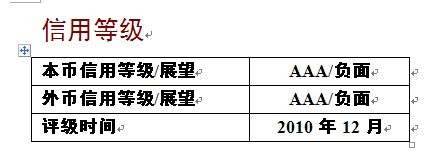

大公将芬兰共和国(以下简称“芬兰”)的本、外币国家信用级别均评定为AAA,这是对其较低的政府债务负担、财政赤字率,较为稳健的金融体系但日渐衰落的经济实力等因素综合评定的结果。

经历金融危机对芬兰经济的严重冲击之后,政府出现财政赤字,债务负担也因此增加近20%,但相比欧洲其他国家而言,芬兰债务负担和财政赤字率仍较低。截至2009年底,芬兰各级政府债务占当年国内生产总值的43.8%,远低于欧元区平均79.2%的水平和欧盟60%的警戒线。同时,芬兰政府债务结构较为合理,以本币和长期债务为主,短期内偿债压力较小。在经济受到重挫的前提下,2010年政府继续保持扩张性财政政策,且财政扩张的幅度远超过欧元区其他国家,因此政府赤字率将突破欧盟3%的警戒线达到4.5%,政府债务需求和债务负担将分别上升至国内生产总值的15.7%和50%。随着经济的恢复和政府财政巩固方案的实行,未来3~5年政府赤字率和债务将控制在欧盟规定的3%和60%之内。

芬兰依赖创新技术拉动出口的经济发展模式为其带来近十年的经济繁荣,整个国家呈现经常项目顺差、财政盈余、金融体系稳健等局面。然而,此次金融危机暴露了芬兰在出口结构和经济发展上的脆弱性,高福利政策、老龄化趋势以及金融体系中存在的问题也制约了政府财政和货币调整能力。尽管如此,长期累积下来的财富及政府较强的融资能力仍可保证政府债务的偿还。具体来看:

政府大力推动自主创新体系有利于高科技产业发展,并带动经济增长,但由此带来的对国际市场的高度依赖及产能过剩等问题也在一定程度上制约了未来发展潜力。

经济发展水平较高,但其出口目的地和产品结构上的脆弱性使经济受金融危机冲击严重。面对国内外需求的不足,未来3~5年芬兰经济增长前景黯淡。

金融体系对有毒资产的风险暴露较少,稳健性较好,与经济发展相适应。虽然金融体系仍面临盈利空间狭小、流动性和信贷风险,但相比其他欧洲国家这些风险均可控。

政府高福利政策和人口老龄化趋势致使财政重回盈余的难度较大,但政府较大规模的净资产及在欧洲金融市场上较强的融资能力保障了政府的债务偿还。

展望

受制于经济发展模式和出口结构,芬兰经济在金融危机中遭受了重创。未来几年伴随国内外需求的不足,经济恢复和增长状况堪忧,这将不利于政府财政收入的增加和现有财政赤字状况的根本改善。与此同时,高税收、高福利政策及老龄化趋势制约了政府财政收入和支出调整能力,而金融体系本身对批发融资的高度依赖及经济低迷所带来的家庭和企业贷款违约率的上升将增加政府或有债务负担。虽然政府拥有较大规模的净资产并在欧洲金融市场具有较强的融资能力,但欧洲主权债务危机及芬兰自身经济增速缓慢将逐渐侵蚀政府偿债的优势。综上,大公对未来1~2年芬兰本、外币国家信用评级展望均为负面。

|