|

大公国际资信评估有限公司(以下简称“大公”)依据大公国家信用评级标准对爱尔兰、芬兰、乌拉圭、肯尼亚和苏丹5个国家中央政府的债务偿还能力进行了评估,并于12日6日正式发布上述五国的国家信用等级。

一、评级结论及简要分析

本次评级的5个国家的地理分布情况是:欧洲2个国家,芬兰和爱尔兰;非洲2个国家,肯尼亚和苏丹;南美洲1个国家,乌拉圭。

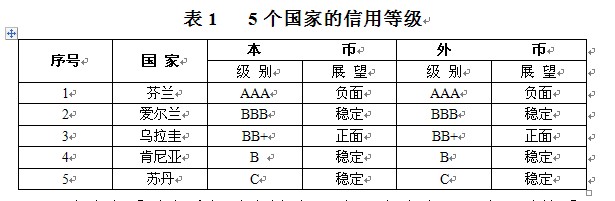

从整体信用水平看,本次受评5个国家中的本、外币均在投资级以上级别(BBB-及以上)的国家为2个,投机级(BB+及以下)的国家为3个。5个国家的本、外币级别均相同。具体级别见表1

大公主要以本币级别为例对5个国家的信用风险予以简要分析,鉴于近期爱尔兰主权债务危机引起投资者广泛关注,重点阐述爱尔兰的国家信用风险。

(一)本币AAA级国家

本币AAA级国家为芬兰。芬兰在国家管理能力、经济和金融实力三个基础性要素上具有优秀的综合表现。虽然全球金融危机发生后政府出现少量财政赤字,导致债务负担有所上升,但风险可控,且政府拥有大量净资产并在金融市场上具有较强的融资能力,其国家信用水平在大公国家信用评级中处于最高之列。但由于经济结构性问题使芬兰受金融危机影响严重且经济恢复缓慢,未来经济增长不甚乐观,因此信用评级展望为负面。

(二)本币BBB级国家

本币BBB级国家为爱尔兰,评级结果反映了大公对爱尔兰政府快速上升的债务负担以及影响偿债风险的国家管理能力、经济实力、金融和财政实力等诸要素所做的综合判断。

爱尔兰加入欧元区后在持续低利率的环境下房地产业和国际金融服务业快速膨胀,取代出口成为经济增长的主要拉动力。2007年以来受全球金融危机的影响国际游资开始撤离,引起了房地产价格的下跌和银行坏账增多,严重打击了国内消费与投资,经济陷入深度衰退。爱尔兰政府为了挽救银行业向盎格鲁爱尔兰银行等数家银行和非银行金融机构大量注资,导致政府临时性赤字激增,与税收锐减引起的高额结构性赤字相结合,估计到2010年底,会将爱尔兰政府的债务负担推高到约为国内生产总值96.9%的水平。

欧盟和国际货币基金组织的救助措施挽救了爱尔兰政府财政陷入不可持续境地的危机,但是爱尔兰在中期内仍将经历一个痛苦的调整期,国家偿债能力的较高风险状态还会持续存在。主要原因是:第一,目前出口拉动的经济复苏难以有效吸收失业人口,居民和企业以及政府的去杠杆化过程引起的消费和投资下降将持续较长时间,高结构性失业需要经济做出结构性的调整才能逐渐吸纳,但投资的大幅收缩使调整需经历漫长的时期。第二,房地产价格的继续下跌意味着银行业的风险尚未充分暴露,政府、欧盟和国际货币基金组织的救助方案有利于增加银行业抵御未来风险的能力,然而在能够提高就业的新经济结构和经济增长动力出现之前,房地产价格低位运行和高失业率的情况很难明显改观,银行业可能还需要不断补充资本并依赖欧洲央行和官方救助维持运转。第三,尽管政府自2008年中期以来已经采取了财政紧缩政策并于近日公布了详细的中期财政调整方案,但其财政调整任务十分艰巨,大公预计爱尔兰政府的债务在中期内须提高到110%左右才能相对稳定。

尽管爱尔兰与希腊(BB/稳定)一样都不得不求助于多边援助机制,表明其市场融资能力已经基本丧失,但是大公给予爱尔兰相对于希腊更高的投资级水平,主要是考虑到爱尔兰发达的制造业和良好的教育科研体系在推动经济复苏方面将发挥稳定的正面作用,200多亿欧元的政府流动性资产也为融资困难提供了缓冲机制。然而投机者的市场攻击行为引起欧元区整体主权风险的上升,使爱尔兰不得不更早地步入寻求多边援助的行列。

从爱尔兰国家债务的发展过程分析,2007年美国金融危机爆发导致的国际货币流动性短缺直接动摇了爱尔兰脆弱的国民经济基础,对处于风雨飘摇中的私人信用关系构成威胁。尽管如此,爱尔兰仍然不可能在短期内出现国家违约。正是2010年11月开始的美国量化宽松货币政策,极大地增强了美元投机力量,它们把爱尔兰国债作为首要攻击目标,使本已十分脆弱的爱尔兰国家信用关系濒临不可持续的境地。因此,爱尔兰主权债务危机的内在原因是国民经济发展失衡,日益积累起各种信用风险因素;外部原因是超量增发的美元形成的强大破坏力导致爱尔兰债权债务关系出现危机。在当前和未来较长时间内,影响全球宏观经济最重要因素仍然是作为世界主导货币的美元的波动。大公认为,欧元区各国的高负债状况需要通过有效的经济增长方式和削减债务水平等办法逐步实现债权债务关系的良性发展,因而需要一个相对平稳的外部经济环境。然而,随着美国量化宽松货币政策的能量释放,加之美元投机势力的兴风作浪将改变美元贬值,欧元升值预期,出现抛售欧元,增持美元和欧元贬值的现象,其直接效果是不断破坏岌岌可危的欧洲国家信用关系,使欧元区面临主权债务风险上升的威胁,类似爱尔兰这样债权债务矛盾突出的国家极有可能成为受美元因素影响最先爆发国家危机的环节。

大公注意到当前欧洲债务援助计划已经进入全面铺开的前期阶段。欧洲金融稳定基金将在短期内启动,从而筹集资金为深陷债务危机的国家提供流动性支持。而随着12月2日欧洲央行明确启动证券市场项目展开对爱尔兰和葡萄牙国债的购买,欧洲央行与市场抛售行为的斗争逐步展开。预计伴随着欧元区债务危机的持续,欧洲央行将进一步扩大对欧元区外围国家债券的吸纳量,从而试图降低相关国家市场融资成本,维持市场融资途径的可持续性。大公将持续关注欧盟的相关措施能否在实质上改善危机各国极为不佳的政府融资前景,并在进一步观测各国债务风险发展趋势的基础上,对危机各国的国家信用级别做出适时调整。

(三)本币BB级国家

乌拉圭本币级别为BB+,这一级别一方面反映了乌拉圭通过近年的经济体制改革较大地改善了国内宏观经济运行框架,降低了经济和金融体系的脆弱性,特别是提高了对抗阿根廷等地区经济因素冲击的能力,经济保持快速增长,政府显示出较高的国家管理能力。同时由于实行了严格的财政纪律,乌拉圭政府的财政赤字不断改善和债务规模大幅下降。另一方面,较高的通货膨胀水平和较低的投资规模制约了中期内乌拉圭经济增长潜力,以及公共部门较高的外债规模是限制其级别评定的主要因素。

(四)本币B级国家

肯尼亚本币级别为B级,受国内诸多不稳定因素的制约,肯尼亚国家发展战略能否顺利实施仍存在一定的不确定性,而经济发展不均衡作为制约未来经济增长的主要因素也将长期存在。肯尼亚金融发展水平相对落后,对实体经济的支持力度尚有不足。随着财政激励政策的持续,未来几年内财政赤字和债务规模将维持缓步攀升局面。

(五)本币C级国家

苏丹本币级别为C级,这主要是对其较为紧张的政治局势、较低的经济和金融发展水平、沉重的政府债务负担以及薄弱的外汇储备等评级要素综合考虑的结果。

二、与穆迪、标普、惠誉三家评级机构的比较分析

以5个国家的本币信用级别为例,大公给出的级别与美国三家机构存在明显差异的国家是爱尔兰,其他4个国家与三家机构级别相同或处于三者之间。具体级别比较见表2

爱尔兰国家信用风险的积累是一个长期渐进的过程。爱尔兰加入欧元区后持续获得低利率的融资便利,大力发展本国的国际金融服务业导致爱尔兰为国际游资所充斥,外债不断膨胀,房地产业在国际和国内资本的炒作下价格迅速上涨,银行业在土地和房屋开发领域的风险大规模暴露。美国三家评级机构在此期间一直给予爱尔兰AAA的最高信用等级。2006年第四季度爱尔兰房价开始下跌,2008年第一季度经济陷入负增长并延续至今,但美国三家机构直到2009年才开始下调爱尔兰的级别。到目前为止,爱尔兰政府的国际市场融资能力已经基本丧失,却仍将其级别维持在A级或以上。大公认为其评级结论存在明显的滞后性,已经无法真实地反映爱尔兰的信用状况。

|