8月23日,国美电器在京举行中期业绩发布会,披露中报显示,2010年1月到6月公司实现营业收入248.73亿元,较去年同期增加44.1亿元,同比增长21.55%;实现净利润9.62亿,较去年同期增加3.77亿元,同比增长65.86%;每股盈余0.064元,较去年同期增加0.019元,同比增长42.22%。其中,二季度销售收入为130.92亿元,为公司上市以来最高单季销售收入。

8月23日,国美电器在京举行中期业绩发布会,披露中报显示,2010年1月到6月公司实现营业收入248.73亿元,较去年同期增加44.1亿元,同比增长21.55%;实现净利润9.62亿,较去年同期增加3.77亿元,同比增长65.86%;每股盈余0.064元,较去年同期增加0.019元,同比增长42.22%。其中,二季度销售收入为130.92亿元,为公司上市以来最高单季销售收入。

会上,国美董事会主席陈晓宣布于9月28日举行特别股东大会,回应黄光裕的要求信函,并呼吁股东在特别股东大会上支持董事会;国美还在会上宣布,贝恩资本计划在召开临时股东大会前,将所持可转换债券全部转换成国美股权。

分析人士认为,国美此次中报业绩亮眼,回击了黄光裕对现任管理层能力的质疑。而这一亮丽的业绩,以及贝恩债转股后获得的投票权,将成为陈晓在和黄光裕最终决战时的重要筹码。

陈晓施“拖延战术”

根据国美电器的公司章程,持股10%以上的股东有权提议召开临时股东大会,董事会亦须在21天内答复,如果决定不召开临时股东大会,动议股东也可再过21天后自行召集临时股东大会。因此,在8月4日,黄光裕发函要求国美电器召开临时股东大会,提出要罢免陈晓和孙一丁两位执行董事后,外界猜测8月25日,将是黄陈二人的“决战之日”。但此次国美却宣布于9月28日举行特别股东大会,回应了黄光裕的要求。

陈良认为,陈晓一方是在采取拖延战术。他分析,国美的中报业绩,以及贝恩方面债转股后获得的股权和投票权,还无法保证陈晓在9月28日的股东大会上,以投票的方式战胜黄光裕。因此,仍需要时间拉拢机构投资者和中小股东。如果陈晓想把其他外资引入国美,同样得留出充足的时间和对方讨价还价。

陈良认为,虽然国美在发布会上,没有提到增发的事宜,但不排除陈晓仍会用增发作为打击黄光裕的杀手锏。如果要增发,在董事会运作,以及寻找接手者,同样需要时间。

不过,陈晓的拖延战术,同样会给黄光裕喘息的机会。有分析人士认为,时间拖得越久,黄光裕筹措到资金的可能性就越大,筹措的金额就越多,用来在二级市场回购的股票也越多。另外,黄光裕同样可以用这段时间将更多的股东团结在自己周围。

中报业绩抢眼

国美中报显示,2010年上半年业绩稳步上升,各项财务数据显示,公司上半年业绩创下自2008年以来最好业绩。

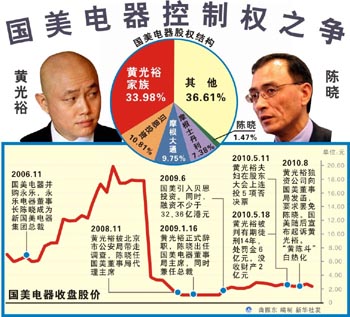

目前,国美内斗的焦点,是黄陈双方对股权的争夺。黄光裕家族股权比重为33.98%,被摊薄后为29.8%,仍大于贝恩债转股后股权和陈晓股权的总和。因此,陈晓方面若想在股权比例上压倒黄光裕,必须得到其他中小股东,以及机构持股者的支持。而此番亮丽中报的出炉,无疑将成为陈晓聚拢股东支持的有力筹码。

曾长期代理上市公司股权纠纷案件的律师陈良向《经济参考报》记者介绍,国美中报数据对陈晓一方比较有利,良好业绩不但可以稳定投资者的情绪,还能增加股东对现任董事会的信任,有助于陈晓获得更多支持。

贝恩将全部债转股

据悉,贝恩投资已经向董事会确认,计划在特别股东大会前将所持有的可转换债券全部转股,以便获得投票权,进而在临时股东大会上支持陈晓。

据计算,贝恩将手中持有的可转债转换为国美10.8%的股权后,黄光裕手握33.98%的股权将摊薄至 29.8%。

陈良介绍,贝恩正式宣布债转股,标志着陈晓一方在最终的股权争夺上,将获得实打实的博弈筹码,使黄光裕在二级市场回购股票的压力进一步增大。

不过,陈良指出,贝恩债转股后,也将陈晓逼到了绝境。在贝恩没有债转股前,陈晓、贝恩和国美三方签有附加条款,一旦陈晓被踢出国美,国美将赔偿贝恩24亿元。这使黄光裕一方投鼠忌器,不敢贸然拿陈晓开刀。但贝恩债转股后,“24亿条款”就会失效。一旦陈晓在临时股东大会上失败,很可能被黄光裕扫地出门。

在发布会上,国美称,举行特别股东大会旨在使国美电器股东对于黄光裕要求信函中提出的动议做出投票,包括撤销陈晓和孙一丁公司执行董事职务,由邹晓春与黄燕虹替任执行董事;撤销公司于今年股东周年大会上通过的以配发和发行以及处置公司股份的一般授权。

国美龙头地位或不保

尽管中报数据喜人,但投资者却在对国美前景的判断上,出现了分歧。

根据港交所的股权资料显示,8月3日摩根大通场内增持412.9万股国美电器,每股平均价2.78港元,涉资1147.9万港元,持股比例由8.98%升至9.01%;8月6日富达基金减持国美电器1.79亿股,每股平均价0.312美元,持股量由5.57%降至4.37%。

另外,有投资机构指出,国美的当务之急是尽快结束“内斗”。受黄陈之争公开化影响,国美港股价格已从8月份高点的2.82港元,下跌至8月20日(23日国美港股停牌)收盘时的2.36港元,跌幅累计达16.3%。

中金公司报告指出,近期国美电器大股东和高管的控制权斗争愈演愈烈。无论出现怎样的结果,国美的内耗正在加剧,而苏宁正是这一事件的最大受益者。对比2007年和2009年的苏宁和国美,苏宁在市场份额、盈利能力、运营效率、资金实力等诸方面均已全面胜出。

苏宁电器目前尚未披露中报,但中报预告显示,公司上半年业绩依旧保持强劲增长。其业绩增速快于国美数据。而股价方面也是一路高歌猛进,从今年5月前期低点至今(8月23日),涨幅已累计超过40%。

曾任国美常务副总裁助理、现任江苏新日电动车股份有限公司副总经理胡刚在接受《经济参考报》记者采访时认为,如果国美不尽快稳定下来,业内龙头地位可能不保。

他介绍说,尽管国美中报亮丽,但2009年是金融危机影响最严重的一年,相比之下,数据意义不大。另外,国美和苏宁已经是双寡头企业,因此国美业绩必须与2008年,以及苏宁对比才有意义。

胡刚通过对比向记者介绍,数据对比显示,2008年到2010年,国美的门店数、收入、净利润等方面已被苏宁大幅甩在后面,其市场地位已由业内龙头变成了老二。