|

苏州吴江的一栋烂尾楼,让“打工皇帝”唐骏和一起巨额贷款案联系在了一起。

本报记者获知,现任新华都集团总裁唐骏涉入苏州公安经侦大队侦查的一起“骗取贷款用于高利贷转贷案”,被初步认定其购买商铺的合同为虚假合同,涉及贷款金额1.1285亿元。

进一步信息显示,唐骏在同一物业的贷款金额共包括6笔贷款,发放时间为2009年7月15日,期限10年,贷款抵押物是“博京大厦”1-6层的商铺。

正是这笔购房交易的合同被认定为“虚假合同”——根据警方侦查,“博京大厦”涉及此案的贷款总共为8人15笔,共1.4729亿元,其中唐骏1人6笔1.1285亿元。这些“虚假合同”贷出的信贷资金一经贷出,便通过开发商和中间人,部分流入地下高利贷市场。

本报记者调查发现,这次数额过亿的交易有诸多异常之处。这栋位于苏州吴江盛泽镇的“博京大厦”至今处于烂尾状态,销售前景堪忧;上述贷款人的购房合同发生时该楼所在土地仍处于被查封中,且有证据显示该楼彼时产权另有他人,有“一房多售”的嫌疑。

不过来自银行的反馈称,这些贷款全部符合贷款的流程,“目前尚未发现(1.47亿贷款)贷前调查、贷时审查、贷后管理等环节存在明显违规之处”。

“要判定这些购房合同是否虚假,主要看有没有体现买房者的真实意愿。”一位与此案无关的银行审贷部门人士分析说,流程合规不能证明“购房是否是真实意愿”,必须层层查清房贷还款的真实源头。

本报记者多次向唐骏本人及其助手求证,截至发稿时,仍未获得唐骏回应。

贷款亿元买入吴江“烂尾楼”

博京大厦位于吴江市盛泽镇商业中心地段舜湖西路。2009年2月主体竣工。本报记者7月16日在现场看到,大厦楼前仍有一堆尚未清理的沙子,一捆捆木材随意堆在大楼一层的水泥地上,外表看不出任何售卖的痕迹。

“这栋楼可能是盛泽镇唯一一栋烂尾楼。”一位与此事无关的当地地产商向本报记者称,当地地产界并不看好这栋楼的销售前景。

此楼开发商名为博金置业有限公司,公司名下仅有这一个地产项目,其法定代表人盛某在当地被普遍认为是在吴江靠卖摩托车发家,当地银行对其评价为“实力较弱”。

2005年7月,恰逢地产宏观调控之时,博金置业在网上发布广告,以寻求资金合作伙伴。2007年12月份博金置业再次遇到资金困难。据一位知情人士透露,彼时盛某曾拿亲友的6张身份证办理过27套酒店式公寓的假按揭,购房款总数约为1980万,贷款金额约为630万。

由于2008年和2009年均未参加年检,博金置业两次遭到“三级警告”,并最终被吊销营业执照。

但就在博金置业危在旦夕之际,2009年4月,转机降临,这栋楼迎来了一个不寻常的大买主——唐骏。

根据相关信贷资料,唐骏一举购入博京大厦一至六层商铺,面积为17922.77平方米,合同总价2.2576亿元,其中按揭贷款数额达到1.1285亿元,分6笔发放。

银行方面认为,“因唐骏介入购买底层商铺之后,(此楼)销售趋于乐观”。2009年2月,某股份制银行苏州分行在专门为这笔贷款召开的贷审会上,同意给予博金置业开发的博京大厦项目5000万元商业用房按揭贷款额度,但由于唐骏所申请的1.1285亿元贷款款项巨大,故不占用该分行的5000万元项目额度,而由该银行总行审批。

为了促成这笔贷款,该银行苏州分行分管副行长亲自带队到唐骏位于上海环球金融中心的办公地点进行面签,并到唐骏家中与其夫人面签。该笔贷款期限10年,利率执行基准上浮10%,按揭成数50%,月还款128万元。

相关银行信贷部门人士称,具体放贷金额将受到贷款人的收入状况以及此前的征信状况影响,一般商铺贷款额度至多为契税发票的5折。按照此标准计算,唐骏的按揭成数接近最大放贷边界。

略有不同的是,唐骏并没有向银行提供距离贷款时点较近的纳税金额,而是提供了2007年3月、6月、7月的纳税金额,总共3416万元,以及2008年1季度纳税金额17万元。

一个值得注意的细节是,据唐骏本人先前讲述,其于1998年底左右加入美国国籍。目前尚不清楚唐骏的贷款是以哪个国籍身份进行申请,以及是否有效。

一个不能发生买卖的时点

这笔交易的另一个“不合情理”之处,是它发生在一个法律上不允许买卖的时点。

本报记者调查发现,在上述贷款发生的时段即2009年间,博京大厦的地块一直处于被查封的状态。

来自吴江市法院的信息显示,2008年11月14日起,由于陷入经济纠纷,博京大厦所在地块被判决查封。本报记者在吴江市国土局采访查询得知,截至上周末,这一地块仍未解封。

根据法律规定,被查封意味着土地使用权不能进行流转,即在查封期间,土地上的房产不能进行交易。

记者进一步调查发现,在交易发生的时点,唐骏所购买的楼层另有其主。一位接近博金的人士向本报透露,在2009年7月,也就是唐骏签署购房合同时,博京大厦一到六层的产权属于博金置业原大股东俞某。

早在2007年6月,俞某曾与盛某签署过一份股份转让合同,其中约定:作为博金置业原股东的俞某将其70%的股权转让给盛某、房某,与此同时,这笔折合1400万元的资金则以购房款的形式,买下了博京大厦一至六层的商铺。

据上述知情人士透露,双方合同原约定于2008年3月商铺交付使用,但由于资金困难,商铺无法交付,俞某于2008年11月将博金置业告到了苏州市中院,2009年6月30日上诉到江苏省高级人民法院。

2009年12月9日,江苏省高级人民法院终审判决博金置业将购买商铺的款项以现金的形式支付俞某,双方合同终止。

而在此之前,即从2007年6月至2009年12月,按照法律,博金置业并不拥有买卖这些商铺的权利,但博金置业和唐骏之间超过亿元的交易恰恰发生在这一时点。

一个不知是否巧合的地方是,所有15笔按揭贷出的信贷资金总额是1.4729亿元,根据知情人士提供的数据,博京大厦的总投资为1.3亿元左右,数额比较接近。

相互还款的买房者们

另一个疑点,在于这些购房人之间的关系。

据本报记者了解,在银行内部自查中发现,在不同借款人的还款来源上,曾经有部分来源出现一致。

比如,唐骏在2010年5月及6月两期还款来源为另一名贷款人王某;施某、汪某、阮某、唐某四名借款人中曾在2010年6月由同一人代为办理还款;施某、阮某、尤某、王某等四名借款人的还款来源曾为钱某;王某曾为另一个贷款人周某归还过一期贷款;万某、周某、祝某曾由邵某代为还款。

这种交叉还款的现象显示,这些购房者互相认识且发生金钱往来。公开信息显示,与唐骏共同购入博京大厦物业的王某和周某,曾经与唐骏一起共同参与苏州工业园区格瑞特泥科学与应用技术研究院的投资管理。而唐骏和王某曾在上海接待来访的山东省梁山县县长带领的当地招商团队。

在银行对这些还款来源的跟踪回访中,上述购房者解释称有些是朋友关系代为还款,有些称互相有业务往来欠其贷款故代为还款,亦有三位购房者来自同一个企业,也有未能联系上当事人的,如唐骏和王某两人。

“即使在商铺购买中,购房者都互相认识并互相还款的情况极为罕见,”一名从事信贷多年的银行信贷部门人士分析称,“如果有这种情况发生则需要提高警惕,进一步调查他们和开发商之间的关系,排查假按揭的可能性。”

据记者向此案相关嫌疑人王某的家属了解,王某和开发商盛某从小一起长大,而且警方在侦查中把其中数名购房者定义为“王某的亲友”,在王某的安排下,与博金置业签订了“虚假购房合同”。

但是贷款银行方面认为,这些疑点尚不能作为证明这批贷款是“假按揭”的有力证据,银行认为在还款来源上“并未发现这批按揭贷款存在明显的虚假按揭特征”。

吴江市建设局的相关人士告知本报记者,甄别购房合同是否造假的一个方式,就是看是否有在该局开发办进行网上备案合同,而银行在自查过程中也对这一项进行了审查。

银行自查称,在贷款审查审批阶段,边某、周某、祝某、万某四人购房合同开发商已经网签备案,但对购房的另外9人有无网签备案则没有提及。

根据本报记者核实,在已经办理网签备案的四个人中,有三人购买面积在110平米以下,另一人的购买面积约为654平方米,而包括唐骏在内的其余购买面积超过1000平方米的购房者的网签备案情况,都未提及。

骗贷资金流向高利贷

警方侦查发现,“虚假购房”只是一系列事件的起点。

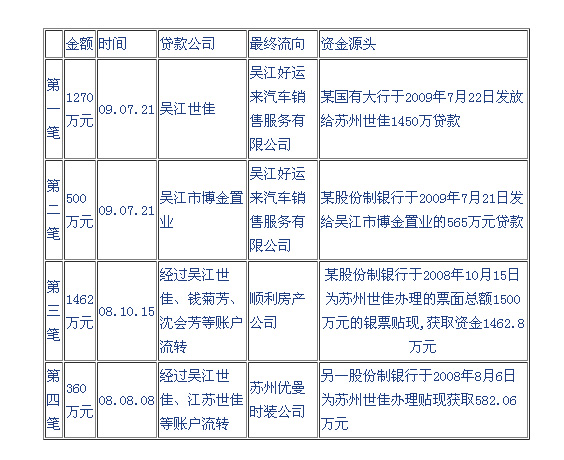

此案案情分为三个部分,其一是虚假增值税发票向银行贴现融资,其二是签订虚假购房合同骗取贷款,其三为非法放贷。这三项罪名之间互相关联,第三项非法放贷的资金中有近3600万来源于第一、第二项获得的信贷资金。

在信贷资金一再收紧之下,一条由信贷资金出发,流经开发商和中间人,转入地下高利贷市场的路径,由此浮出水面。

警方调查显示,2009年,王某利用其控制的多家公司,虚构贸易背景,在四家银行办理贴现3.12亿元,共76笔。经网上税务信息系统核查,上述3.12亿元银票贴现业务中,查出不相符的增值税发票288张,金额合计8294万元,占比26.6%。

“由于网上税务信息系统只能证明增值税发票的真假,尚不能反映贸易背景真实性的全部信息,我们将进一步到税务机关逐笔核对。”相关银行称。目前税务机关正在协助警方核对这部分信息。

同样是在2009年,王某又安排了包括唐骏在内的8名亲友与博金置业签订了购房合同,并以此向某股份制商业银行吴江支行办理按揭贷款,总额1.47亿元。

随后,王某以其控制的“吴江世佳”、“苏州世佳”等公司或公司员工的名义,向苏州优曼服装有限公司等9家企业,非法放贷1.03亿元。其中,博金置业将某股份制商业银行吴江支行发放的565万元贷款中的500万元,转手便贷给了吴江好运来汽车销售服务有限公司。

相关银行核查显示,在总共列出的四笔高利贷中,资金来自于银行贷款和票据承兑的总额近3600万元。(如下表)

“经过核查这四笔贷款和贴现资金都是几经转账才转贷给三家企业的。”银行方面称。

有相关人士表示,“假按揭”事件的曝光一般由内部利益的分配不均引发。该案的缘起是一宗匿名举报,则可能缘于一些恩怨或者利益纠葛。

银行方面则一再强调贷款的流程和监控都符合规定,且“贷款担保主要是地产抵押,迄今没有形成贷款损失。”

|